CAR a CAR: A Relação Entre o Crédito Rural Subsidiado e o Desmatamento

Introdução

A abundância de terras já abertas e subutilizadas permite ao Brasil expandir a produção agropecuária sem necessidade de promover desmatamento. Estimativas indicam que o país pode dobrar a produção nas áreas atualmente disponíveis através do aumento da produtividade e da conversão produtiva da terra.[1] Esse movimento estaria alinhado com as tendências da agropecuária mundial que, nas últimas décadas, cresceu através da intensificação da produção e de investimentos em tecnologia, em geral sem expandir a área utilizada. A modernização e a adoção de boas práticas de produção no Brasil não apenas trazem retornos econômicos para o setor agropecuário, como também reduzem as pressões por desmatamento, favorecendo a preservação ambiental e reduzindo as emissões de gases do efeito estufa (GEEs).

A principal política brasileira para o setor agropecuário é o Plano Safra, que disponibilizou R$ 436 bilhões para o crédito rural no ano agrícola 2023/24. O gasto fiscal com essa política é elevado, envolvendo R$ 13,6 bilhões em subsídios governamentais e benefícios fiscais.

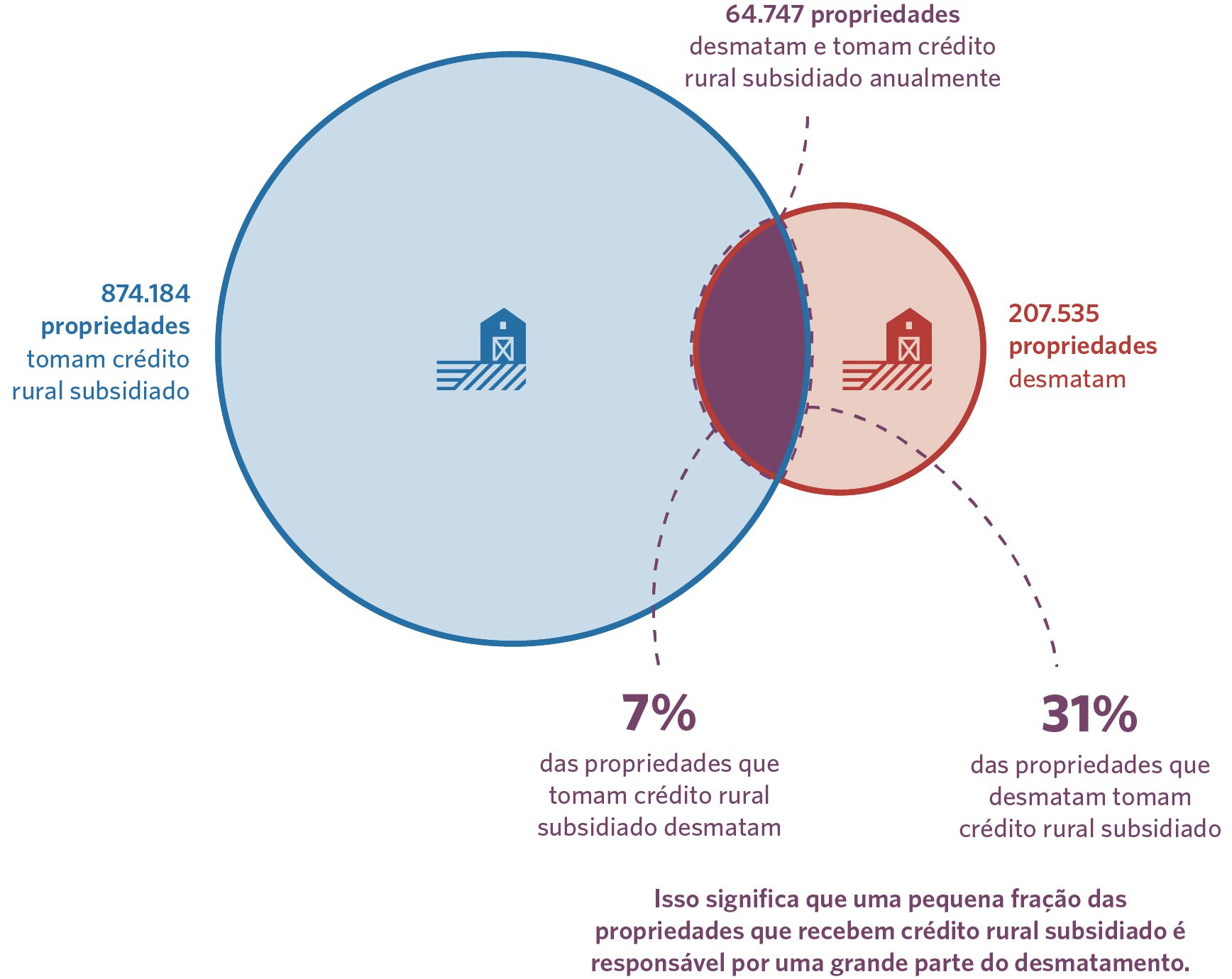

Neste trabalho, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) analisam o crédito rural subsidiado destinado a propriedades que desmataram entre 2020 e 2022.[2] Os resultados indicam que 31% das propriedades que desmataram acessaram crédito rural subsidiado no período analisado, recebendo em média R$ 14 bilhões por ano (15% do volume de crédito subsidiado).

Ao mesmo tempo, o desmatamento é identificado em apenas 7% das 874 mil propriedades que, anualmente, recebem crédito subsidiado entre 2020 e 2022. Assim, uma pequena fração das propriedades que recebem crédito rural subsidiado é responsável por uma parcela relevante do desmatamento.

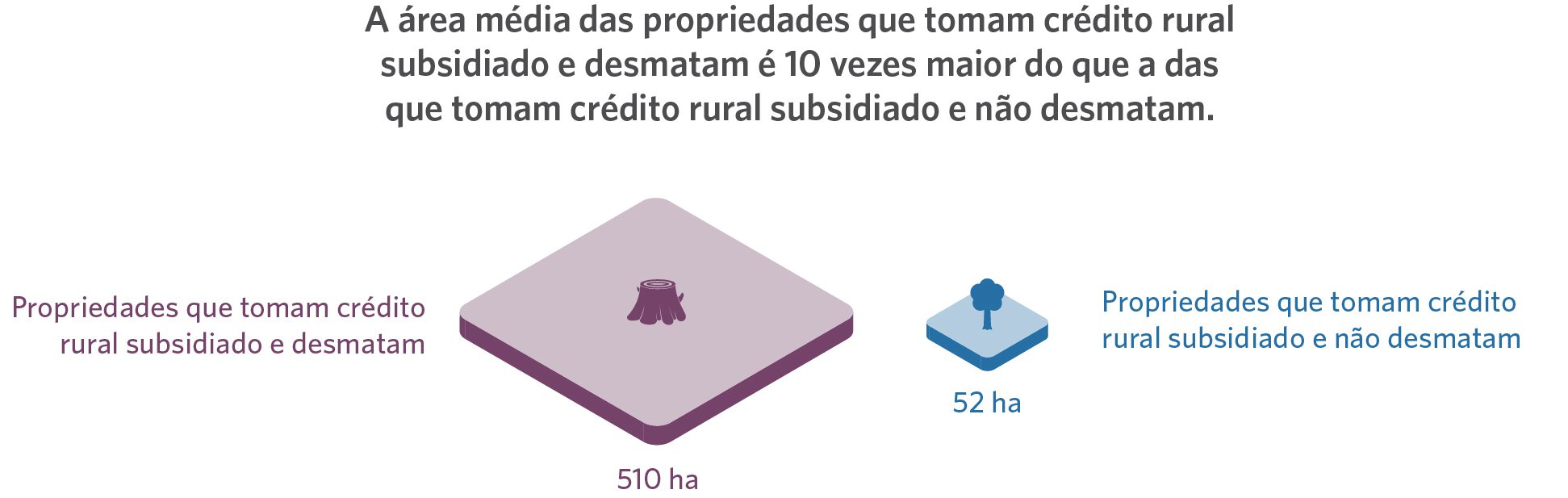

O desmatamento identificado está concentrado em grandes propriedades: a área média das propriedades que tomam crédito rural subsidiado e desmatam é cerca de dez vezes maior do que a área média das propriedades que tomam crédito subsidiado e não desmatam. Com isso, quase três quartos do desmatamento identificado ocorrem nas 5% maiores propriedades que acessam essa política. Dessa forma, focalizar os esforços de monitoramento do uso da terra nas grandes propriedades mostra-se um caminho eficaz para avançar a sustentabilidade da política agropecuária.

Além da atuação governamental, as instituições financeiras também devem estar alinhadas aos objetivos de sustentabilidade e reforçar seus requisitos para a concessão de crédito rural, reduzindo os riscos ambientais e climáticos. É preciso analisar o uso do solo em todas as propriedades tomadoras de crédito rural, subsidiado ou não, e verificar a presença de desmatamento, exigindo a Autorização de Supressão de Vegetação (ASV) quando o desmatamento for identificado e restringindo o financiamento das propriedades com desmatamento ilegal.

Este estudo revela que recursos públicos estão sendo direcionados para oferecer financiamento em condições especiais para produtores que promovem a destruição da vegetação nativa. Esse gasto governamental não auxilia o Brasil a desenvolver uma agropecuária moderna, que cresça sem abrir novas áreas, e tampouco está alinhado com as metas ambientais e climáticas do país.

Para aprimorar essa política pública, é fundamental que os incentivos econômicos promovam o desenvolvimento sustentável e a conservação das florestas. Isso significa destinar o crédito rural subsidiado exclusivamente para propriedades sem desmatamento, independente da condição de regularidade da supressão de vegetação.

A jornada para zerar o desmatamento e promover uma agricultura moderna e de baixo carbono requer o comprometimento integral da política pública e do sistema financeiro. A ação coordenada entre os diversos setores é essencial para alcançar esses objetivos. Em um mundo cada vez mais engajado na proteção ambiental e no combate às mudanças climáticas, a liderança na produção agropecuária sustentável fortalecerá a posição do Brasil globalmente, beneficiando tanto a sociedade brasileira quanto o próprio agronegócio, diretamente afetado por exportações, comércio e acordos internacionais.

A Modernização da Agricultura e o Crédito Rural

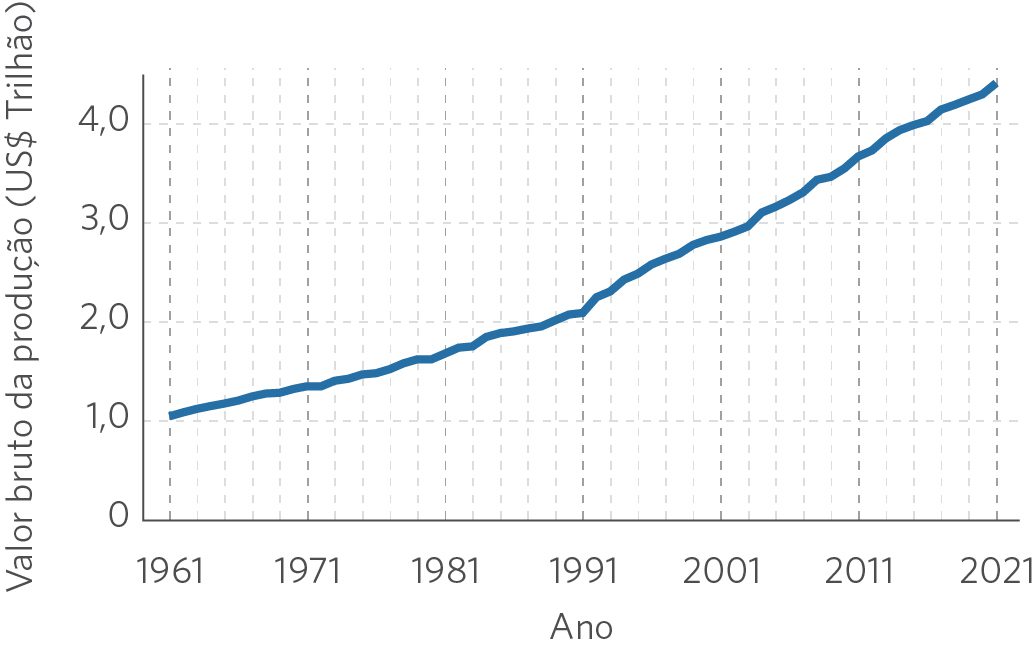

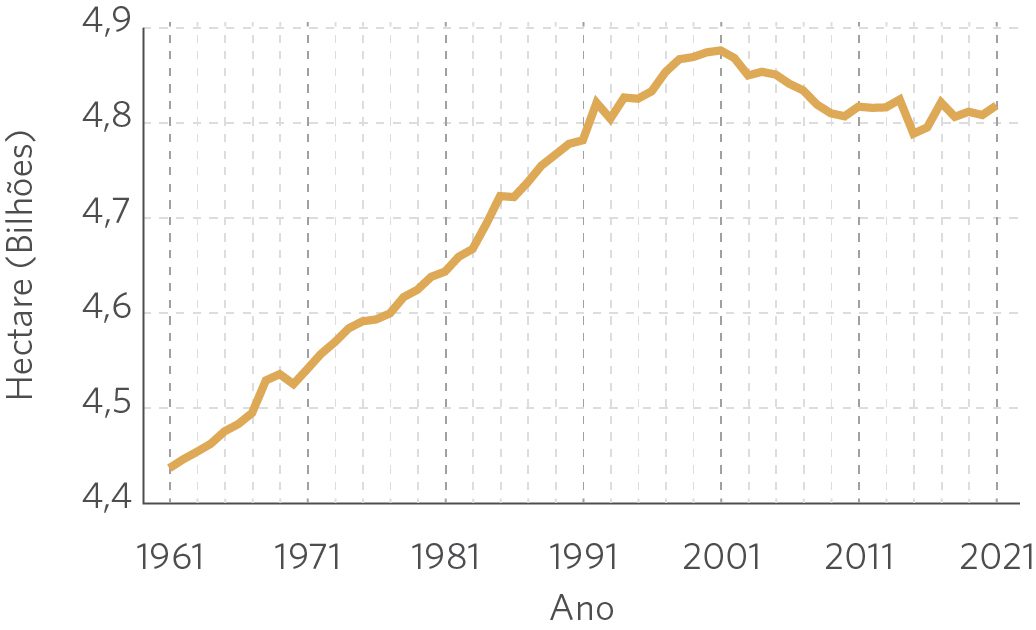

Nas últimas décadas, a produção agropecuária mundial cresceu consideravelmente, mais que quadruplicando em termos reais entre 1961 e 2021, como mostra a Figura 1. Até a década de 1990, esse crescimento era acompanhando da expansão da área ocupada pelo setor, mas, desde então, seu principal motor tem sido os ganhos de produtividade. Dessa forma, a agropecuária internacional moderna caminha para produzir mais em menor área.

Figura 1. Produção e Área da Agropecuária no Mundo, 1961-2021

1a. Produção

1b. Área

Nota: Valores a preço de 2016 (inflação ajustada pela Faostat).

Fonte: CPI/PUC-Rio com dados da Faostat (1961-2021), 2024

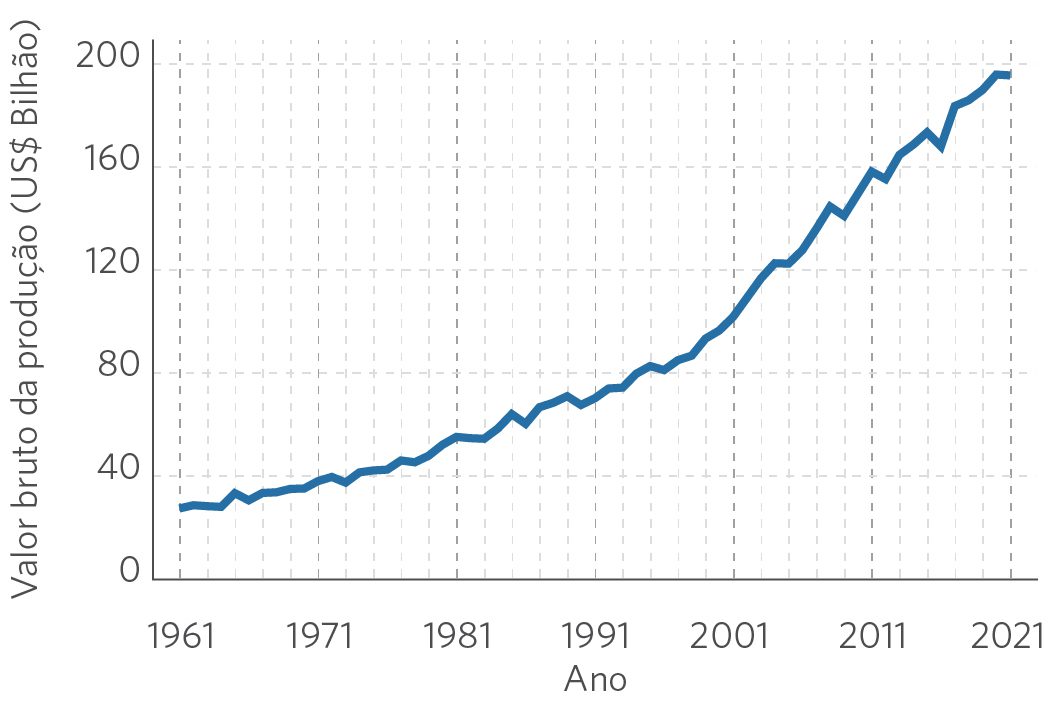

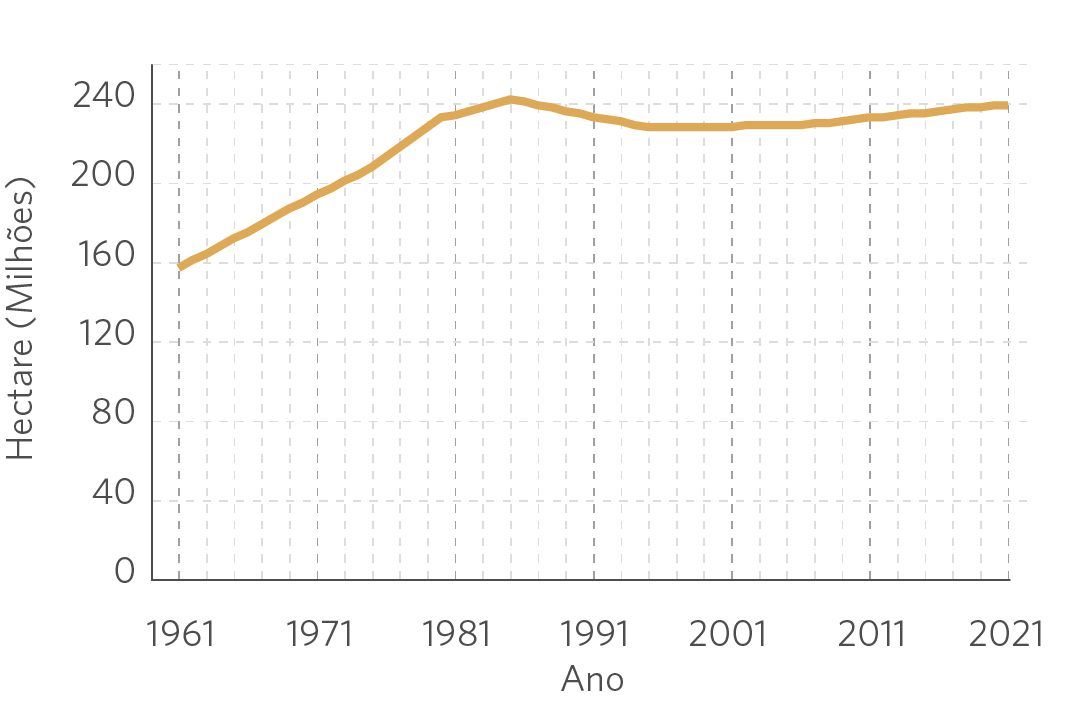

No Brasil, todavia, o aumento da produção agropecuária continua associado à expansão de terras, como observado na Figura 2. O país teve um breve período de inversão dessa expansão ao final da década de 80, mas essa tendência se estagnou nos anos 2000 e, em anos mais recentes, identifica-se o crescimento da área destinada à agropecuária. Desta forma, apesar de a ampla disponibilidade de áreas já desmatadas permitir dobrar a produção agropecuária nacional sem destruir mais nenhum hectare de vegetação nativa, ainda há pressões por desmatamento e abertura de novas áreas para aumentar a produção no país.[3]

Figura 2. Produção e Área da Agropecuária no Brasil, 1961-2021

2a. Produção

2b. Área

Nota: Valores a preço de 2016 (inflação ajustada pela Faostat).

Fonte: CPI/PUC-Rio com dados da Faostat (1961-2021), 2024

Para que o Brasil se consolide na liderança global da produção de alimentos, o país precisa acompanhar as tendências internacionais de modernização e intensificação da agropecuária. As políticas públicas devem direcionar a atividade agropecuária para a sustentabilidade, gerando incentivos para aumentar a produção sem expansão de área e para a transição tecnológica para uma agricultura de baixo carbono.

O Plano Safra, principal política nacional para o setor, destinou R$ 436 bilhões em crédito rural no ano agrícola 2023/24. Esse montante equivale a 38% do total produzido pela agropecuária nacional.[4] Os contratos de empréstimo incluídos no plano recebem benefícios fiscais e, além disso, podem contar com subsídios diretos do governo federal, que somam mais de R$ 13 bilhões. É imperativo que os recursos públicos direcionados via Plano Safra promovam a modernização da agropecuária e a preservação ambiental.

A política de crédito rural tem dado passos significativos nessa direção. As últimas edições do Plano Safra anunciaram condições de crédito favoráveis a produtores com Cadastro Ambiental Rural (CAR) analisado em conformidade com a legislação ambiental.[5] Além disso, medidas de restrição ao crédito estão sendo implementadas, considerando fatores sociais, ambientais e climáticos.[6] Como exemplos de impedimentos, não podem receber crédito rural propriedades cujo CAR esteja suspenso ou cancelado, com área inserida em unidades de conservação, terras indígenas e comunidades quilombolas ou com trabalho escravo.

Apesar desses avanços, ainda existem desafios relevantes relacionados à sustentabilidade e à preservação ambiental. Atualmente, a única regra do crédito rural relacionada a desmatamento é o impedimento de financiamento para propriedades com embargos ambientais decorrentes de supressão ilegal de vegetação.[7] No entanto, essa medida é limitada, uma vez que menos de 5% da área de novos desmatamentos foi embargada nos últimos anos.[8] Uma parcela significativa da área desmatada, portanto, não sofre restrições e está apta a receber crédito rural, inclusive subsidiado.

Estudos anteriores do CPI/PUC-Rio avaliaram os impactos do crédito rural na produção agropecuária e no uso da terra.[9] A evidência empírica mostra que o crédito rural, na média, aumenta a produtividade agrícola, intensificando a produção e aliviando pressões por desmatamento. No entanto, em alguns casos, o crédito beneficia propriedades em que há expansão da área de produção, em particular quando se trata de produtores de maior porte.

Nesse sentido, a política de crédito rural ainda precisa de aprimoramentos para incentivar de forma eficaz o desenvolvimento sustentável e fortalecer as restrições socioambientais. Dessa maneira, poderá fomentar uma agropecuária moderna e de baixo carbono e servir como uma ferramenta relevante para redução do desmatamento.

A Relação entre Crédito Rural e Desmatamento

Para estabelecer a relação entre o crédito rural subsidiado e o desmatamento, informações de contratos de crédito rural subsidiado, propriedades rurais e dados de desmatamento foram integradas. Os dados utilizados são do Sistema de Operações de Crédito Rural e do Proagro (Sicor) do Banco Central do Brasil (BCB), do Sistema Nacional de Cadastro Ambiental Rural (Sicar) do Ministério da Gestão e da Inovação em Serviços Públicos (MGI) e do Programa de Monitoramento do Desmatamento na Amazônia Legal por Satélite (Prodes) do Instituto Nacional de Pesquisas Espaciais (Inpe).[10]

Neste trabalho, foram considerados os desmatamentos dos anos Prodes 2020, 2021 e 2022.[11] As áreas desmatadas, detectadas pelo Prodes, foram sobrepostas às áreas das propriedades rurais registradas no Sicar para identificar aquelas propriedades com desmatamento superior a um hectare.[12] Por meio do número de registro do CAR,[13] foram identificadas as propriedades que contrataram operações de crédito rural subsidiado no período.[14]

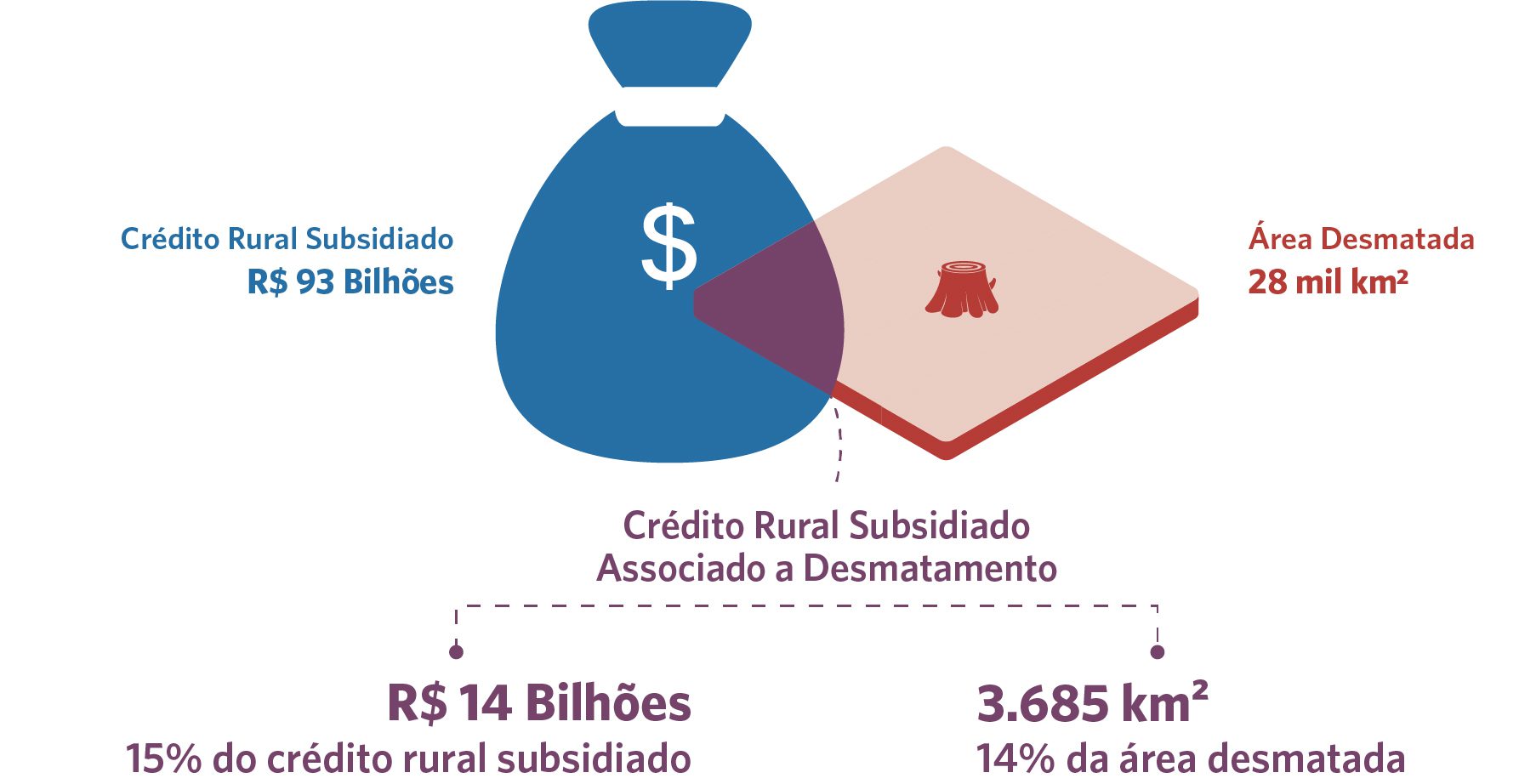

Quase um terço das propriedades que desmataram entre 2020 e 2022 tomaram crédito subsidiado nesse período, como revela a Figura 3. Anualmente, propriedades financiadas desmataram entre 3.685 km² e 4.803 km²,[15] representando entre 14% e 17% do total de 27.766 km² desmatados por ano no Brasil.[16] Essas propriedades correspondem a uma parcela significativa dentre as que desmatam no país e contribuem com uma fatia relevante no total da área nacional desmatada.[17] Ao oferecer subsídios para quem desmata, o modelo atual da política de crédito rural falha em desincentivar novos desmatamentos.

O grupo de propriedades que desmatam recebe, em média, R$ 14 bilhões de reais por ano, o equivalente a 15% dos recursos destinados ao crédito rural subsidiado, que totalizam R$ 93 bilhões anuais no período analisado. No entanto, essas propriedades representam somente 7% do total que acessa esses recursos. Ou seja, embora sejam relativamente poucas em número — cerca de 65 mil —, essas propriedades absorvem um montante expressivo de recursos. Tomados conjuntamente, os resultados revelam que uma pequena fração das propriedades que recebem crédito rural subsidiado é responsável por uma grande parte do desmatamento.[18]

Figura 3. Relação entre Crédito Rural Subsidiado e Desmatamento, 2020-2022

3a. Volume de Crédito Rural Subsidiado e Área Desmatada, em Média Anual

3b. Número de Propriedade, em Média Anual

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2020-2022), Prodes/Inpe (2020-2022) e Sicar (2023), 2024

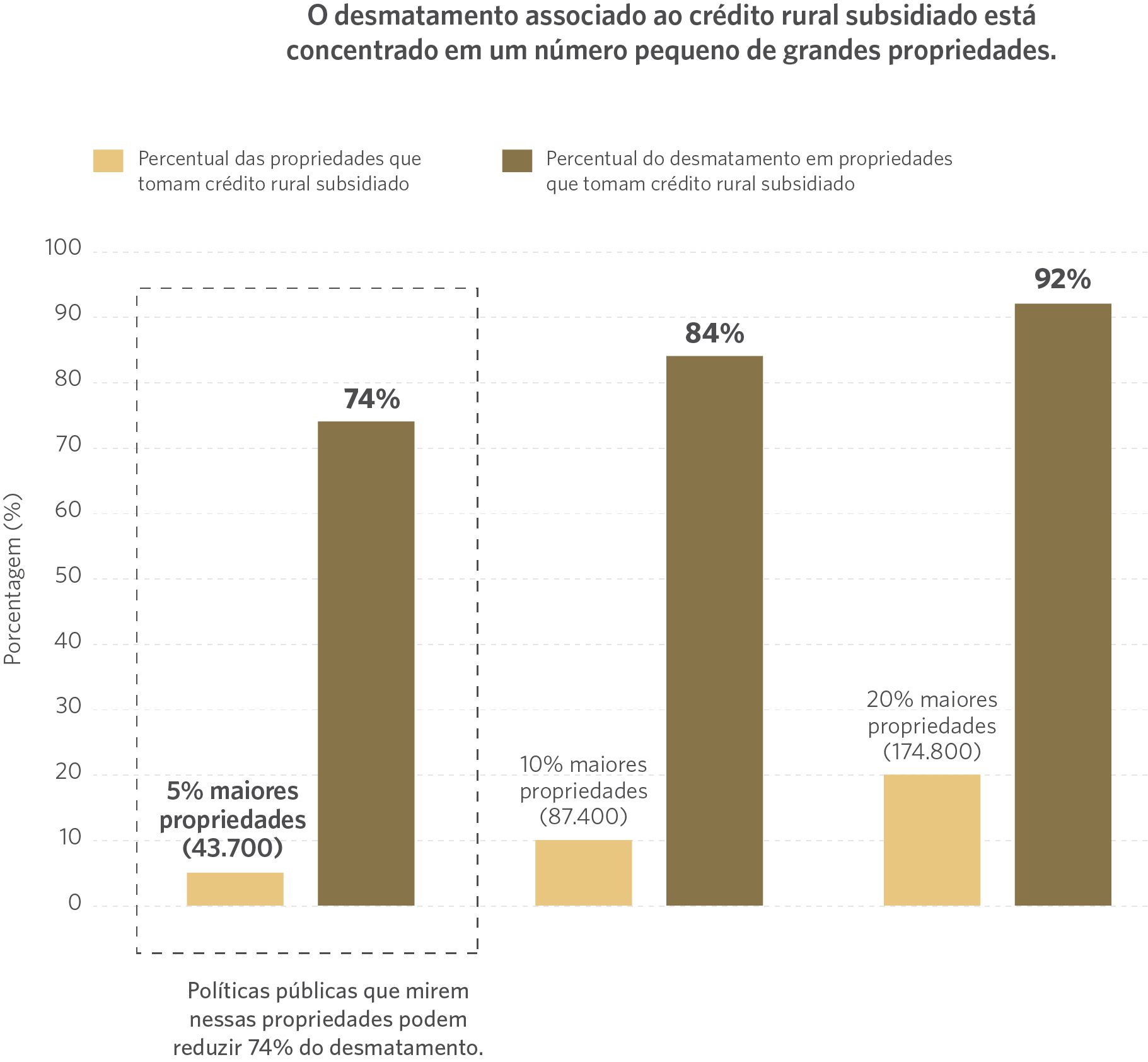

As propriedades que tomam crédito rural subsidiado e desmatam possuem, na média, área quase 10 vezes maior do que as propriedades que tomam crédito e não desmatam, como mostra a Figura 4. Com isso, o desmatamento associado ao crédito rural subsidiado está altamente concentrado em um número pequeno de grandes propriedades. De fato, os 5% das maiores propriedades tomadoras de crédito rural subsidiado (43.700) respondem por 74% da perda de vegetação associada ao crédito. Ampliando o número de propriedades analisadas, observa-se que as 20% maiores propriedades tomadoras de crédito promovem 92% do desmatamento do grupo.

Figura 4. Relação entre Desmatamento e o Tamanho das Propriedades Tomadoras de Crédito Rural Subsidiado no Brasil, 2020-2022

4a. Área Média das Propriedades que Tomam Crédito Rural Subsidiado, em Média Anual

4b. Concentração do Desmatamento em Propriedades que Tomam Crédito Subsidiado, em Média Anual

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2020-2022), Prodes/Inpe (2020-2022) e Sicar (2023), 2024

Nesse sentido, é possível atuar sobre uma parcela expressiva do desmatamento promovido por tomadores de crédito rural subsidiado focalizando os esforços de supervisão e aderência às normas ambientais em um número pequeno de grandes propriedades. Essa estratégia contribuirá de forma eficaz para alinhar a política de crédito ao desenvolvimento de uma agropecuária sustentável e à preservação do meio ambiente no país.

Crédito Rural Subsidiado e Desmatamento por Bioma

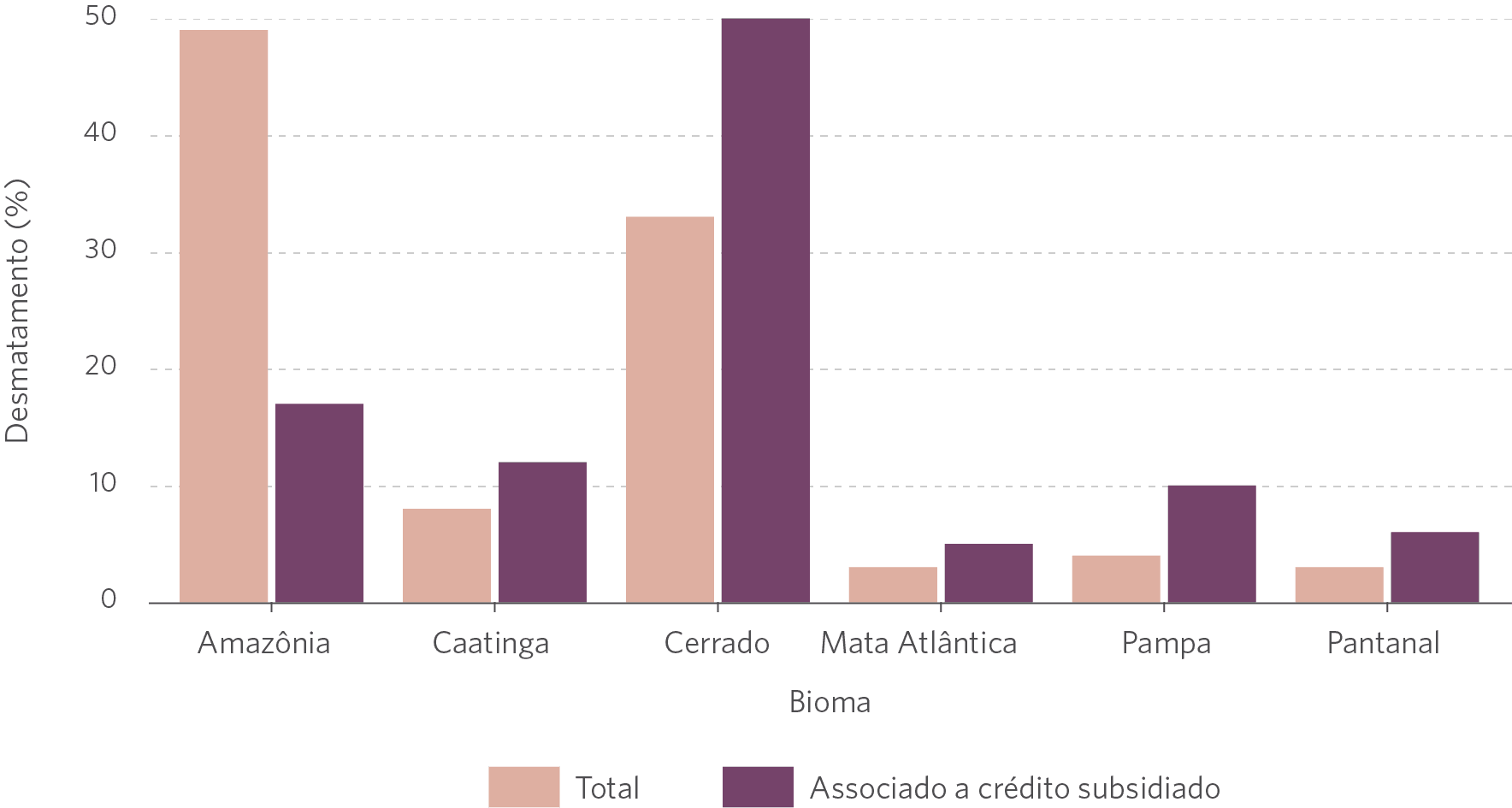

O Cerrado é o bioma em que a relação entre crédito rural subsidiado e desmatamento é mais evidente, como mostra a Figura 5. Além de ser o segundo bioma que mais recebe crédito rural subsidiado (30%) e o segundo com maior índice de desmatamento (33%), é nele que se concentra a maior parte de crédito rural subsidiado associado ao desmatamento (47%) e do desmatamento associado ao crédito rural subsidiado (50%).

Por outro lado, embora quase metade do desmatamento do país ocorra na Amazônia (49%), o bioma responde por 17% do desmatamento feito em propriedades que acessaram o crédito rural subsidiado, recebendo 14% desses recursos.

Já a Mata Atlântica, bioma que mais acessa essa política (42%), responde pela menor parcela do desmatamento entre tomadores desse crédito (5%). Assim, esse bioma responde por 14% do volume de recursos destinado a propriedades que desmatam.

Figura 5. Percentual do Desmatamento e do Crédito Subsidiado por Bioma, 2020 a 2022

5a. Desmatamento, em Média Anual

5b. Crédito Rural Subsidiado, em Média Anual

Fonte: CPI/PUC-Rio com base nos dados do Sicor/BCB (2020-2022), Prodes/Inpe (2020-2022), Sicar (2023) e IBGE (2019), 2024

Embargos Ambientais por Desmatamento

A política de crédito rural tem dado passos importantes rumo à sustentabilidade, com a implementação de medidas de restrição de crédito que consideram fatores ambientais, sociais e climáticos.[19] Apesar dos avanços, ainda existem desafios relacionados à preservação da vegetação nativa.

A partir de 2 de janeiro de 2024, a concessão de crédito rural para imóveis com embargos ambientais por desmatamento passou a ser impedida em todos os biomas, medida que antes valia apenas para o bioma Amazônia.[20] Atualmente, essa é a única regra de restrição do crédito rural relacionada a desmatamento. Assim, parte das propriedades analisadas neste trabalho estão agora sujeitas às novas regras e não poderão acessar crédito rural, caso tenham embargos ambientais vigentes.

Para identificar as propriedades que estariam sujeitas ao impedimento de crédito caso ele estivesse em vigor no período considerado (2020-2022), os embargos vigentes por desmatamento da base de dados do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) foram incorporados à análise. Observa-se que somente 939 propriedades têm embargos ambientais vigentes por desmatamento da média anual de 64.747 propriedades que desmatam e tomam crédito rural subsidiado entre 2020 e 2022.

Ao subtrair dos resultados as propriedades embargadas, os valores encontrados para o desmatamento associado ao crédito rural subsidiado sofrem pouca alteração. Do total da área desmatada identificada, apenas entre 298 km² e 564 km² estão em propriedades com embargos ambientais por desmatamento, restando ainda entre 3.387 km² e 4.239 km² em propriedades sem embargos. O volume anual de crédito rural subsidiado concedido também é reduzido em apenas R$ 435 milhões, sendo os R$ 13,6 bilhões restantes direcionados para propriedades com desmatamento e sem embargo.[21]

Portanto, a maior parte do desmatamento identificado não é embargada. Embora não se possa verificar com os dados utilizados se o desmatamento remanescente nas propriedades que tomam crédito rural subsidiado é autorizado ou não, este estudo mostra que recursos públicos estão sendo direcionados para oferecer condições de financiamento diferenciadas para produtores que desmatam. Nesse sentido, os incentivos econômicos da política não estão alinhados com os objetivos de preservação ambiental, uma vez que beneficiam propriedades que suprimem vegetação nativa.

Recomendações para Política Pública

Este trabalho mostra que, anualmente, 15% do volume de crédito rural subsidiado foi destinado a propriedades que desmataram entre 2020 e 2022. Esse montante, que conta com recursos públicos significativos, é acessado por quase um terço das propriedades que desmatam no país.

É possível corrigir esse desalinhamento da política pública com os objetivos ambientais e climáticos do país sem impactar a grande maioria dos beneficiários, que não promovem a destruição da vegetação nativa. O desmatamento identificado está concentrado em grandes propriedades: em particular, ao conceder empréstimos para esse grupo, recomenda-se que as instituições financeiras reforcem seus esforços de supervisão e monitoramento.

É preciso analisar rigorosamente o uso do solo, verificando a presença de desmatamento e exigindo a ASV ou documento equivalente, quando identificar a supressão de vegetação. Algumas instituições financeiras, como o Banco Nacional de Desenvolvimento Econômico (BNDES), já incorporaram esses esforços e utilizam ferramentas de sensoriamento remoto para identificar e restringir financiamento a propriedades com desmatamento ilegal.[22]

Além de reforçar a fiscalização do desmatamento ilegal, é preciso reavaliar o direcionamento dos subsídios do crédito rural. Um elevado montante de recursos públicos tem sido investido para oferecer financiamento em condições especiais a produtores que desmatam, mas poderia ser direcionado para a promoção da sustentabilidade do setor agropecuário.

Para desenvolver uma agropecuária moderna e de baixo carbono, os subsídios ao crédito devem ser direcionados exclusivamente para propriedades sem desmatamento, independente da condição de regularidade da supressão de vegetação.

A política de crédito rural deve ser aperfeiçoada para fomentar ganhos de produtividade da terra e contemplar os objetivos ambientais e climáticos do país, complementando os esforços de controle do desmatamento.[23] O alinhamento adequado dos incentivos econômicos é essencial para garantir um futuro sustentável para o setor agropecuário e para o país.

Metodologia

Esta análise utilizou dados sobre crédito rural, cadastros ambientais rurais, desmatamento e embargos ambientais por desmatamento vigentes. Os dados das operações de crédito rural foram extraídos do Sicor do BCB. Foram analisados os microdados públicos do crédito rural, que abrangem operações seguradas pelo Programa de Garantia da Atividade Agropecuária (Proagro) ou financiadas com fontes de recursos públicos.

Todos os CARs disponíveis no Sicar do MGI foram considerados, independentemente de status ou tipo.[24]

Os polígonos de desmatamento utilizados correspondem aos incrementos anuais de desmatamento Prodes para todos os biomas do Brasil.[25] Para esta análise, propriedades que tomam crédito rural subsidiado e desmatam foram definidas como aquelas associadas a pelo menos uma operação de crédito rural com recurso subsidiado no período, cuja área do CAR registrou desmatamento superior a 1 hectare ao menos uma vez durante o período analisado (2020-2022), independente do momento em que o crédito foi contratado.[26]

Os dados de embargos por desmatamento foram obtidos por sistema de gestão de informação espacial do Ibama dentro do geoserver.[27] Uma propriedade foi considerada embargada se sua área continha algum embargo por desmatamento[28] georreferenciado, vigente no dia 7 de maio de 2024 e emitidos antes do dia 1 de agosto de 2022, último dia do período analisado.

O período analisado compreende os anos Prodes de 2020 a 2022, abrangendo de agosto de 2019 a julho de 2022. O intervalo foi selecionado levando em consideração a disponibilidade de dados em todas as fontes.[29]

O desmatamento é reportado por ano Prodes e não pode ter seu período ajustado. Assim, as operações de crédito rural foram alocadas para os anos Prodes correspondentes com base na data de início da operação. De forma similar, foram selecionados apenas os embargos vigentes emitidos até o final do último ano Prodes da análise, 2022.

Os dados do Prodes foram cruzados espacialmente com as geometrias dos CARs para identificar todas as propriedades que se sobrepunham aos polígonos de desmatamento. Já a correspondência entre os dados do Sicor e a base de CARs foi realizada usando o código do imóvel.

Algumas operações do Sicor possuem mais de uma propriedade associada (6%). Não é possível identificar o montante de crédito da operação associado a cada propriedade nessas situações. Portanto, se pelo menos uma das propriedades envolvidas em uma operação tomou crédito e teve desmatamento, toda a operação foi considerada como uma operação com desmatamento.

Foi necessário criar diferentes medidas de desmatamento, uma vez que o CAR é autodeclarado e poucos cadastros passaram por validação, o que resulta em polígonos com sobreposições entre si. Nesses casos, a área desmatada foi alocada para apenas um CAR para evitar a dupla contagem do desmatamento que intersecciona dois ou mais CARs. Com isso, foram criadas três medidas de desmatamento: (i) número de propriedades associadas a desmatamento; (ii) limite inferior da área associada a desmatamento; e (iii) limite superior da área associada a desmatamento.

A primeira medida consiste em identificar simplesmente propriedades que desmatam, mapeando todos os CARs que têm interseção com algum polígono de desmatamento, independentemente de sobreposição de geometrias. Essa medida não descarta nenhum cadastro inicialmente, permitindo identificar todas as propriedades que tomaram crédito e tiveram desmatamento no cruzamento posterior com o Sicor. Para garantir maior precisão e evitar erros de medida nessa etapa, foram descartadas todas as interseções de CAR e desmatamento inferiores a 1 hectare.

As demais medidas consistem em estimar o total da área desmatada associada aos CARs, usando critérios para limpar as sobreposições e evitar a dupla contagem de desmatamento. Os critérios de limpeza de sobreposições consideraram a tomada ou não de crédito rural, o tipo do imóvel e a área do CAR, na seguinte ordem de prioridade:

- CARs que tomaram/não tomaram crédito.

- CAR do tipo imóvel rural (IRU).

- CAR com a menor/maior área.

Seguindo a ordem estabelecida para esses critérios, o polígono de desmatamento sobreposto a mais de um CAR foi alocado a apenas um cadastro. Os critérios combinados resultaram em duas medidas finais de área de desmatamento:

1. Limite inferior da área desmatada associada a crédito (Lower bound):

Numa eventual sobreposição de área desmatada entre um CAR que tomou crédito e outro que não tomou, a área desmatada foi alocada ao CAR que não tomou crédito. No caso de ambas as propriedades tomarem ou não tomarem crédito, o desmatamento é então alocado ao cadastro do tipo imóvel rural (IRU). Se ambos os CARs forem do mesmo tipo, o desmatamento é então atribuído ao CAR de maior área. O mesmo exercício foi repetido analogamente com o critério de desempate aplicado ao final ao CAR de menor área. Para obter o limite inferior, tomou-se o valor mínimo entre as duas medidas geradas. O exemplo considera sobreposição apenas entre dois CARs, mas o critério vale para alocação da área desmatada entre dois ou mais CARs que apresentem sobreposição de área.

2. Limite superior da área desmatada associada a crédito (Upper bound):

A área desmatada é alocada ao CAR que tomou crédito. No caso de ambas as propriedades tomarem ou não tomarem crédito, o desmatamento é então alocado ao cadastro do tipo imóvel rural (IRU). Se ambos os CARs forem do mesmo tipo, o desmatamento é atribuído ao CAR de maior área. O mesmo exercício foi repetido analogamente com o critério de desempate aplicado ao final ao CAR de menor área. Para obter o limite superior tomou-se o valor máximo entre as duas medidas geradas. O exemplo considera sobreposição apenas entre dois CARs, mas o critério vale para alocação da área desmatada entre dois ou mais CARs que apresentem sobreposição de área.

O lower bound oferece uma medida mínima de área desmatada associada a propriedades que tomaram crédito, enquanto o upper bound oferece uma medida máxima de área desmatada associada a propriedades que tomaram crédito. A partir das duas medidas estimadas, obtém-se um intervalo de área desmatada associada ao crédito.

Os autores gostariam de agradecer Marcelo Sessim e Rogério Reis pela excelente assistência de pesquisa; Wagner Oliveira, Natalie Hoover El Rashidy, Juliano Assunção, Cristina Leme Lopes, Joana Chiavari e Giovanna de Miranda pelos comentários e sugestões. Também gostaríamos de agradecer Camila Calado pela revisão e edição do texto e Meyrele Nascimento pelo trabalho de design gráfico.

[1] Para saber mais: Antonaccio, Luiza et. al. Ensuring Greener Economic Growth for Brazil. Rio de Janeiro: Climate Policy Initiative, 2018. bit.ly/GreenerEconomic.

[2] Para realizar esta análise, dados geoespaciais de desmatamento do Programa de Monitoramento do Desmatamento na Amazônia Legal por Satélite (Prodes) do Instituto Nacional de Pesquisas Espaciais (Inpe) foram combinados com dados do Sistema Nacional de Cadastro Ambiental Rural (Sicar) e informações das operações de crédito rural do Banco Central do Brasil (BCB).

[3] Antonaccio, Luiza et al. Ensuring Greener Economic Growth for Brazil. Rio de Janeiro: Climate Policy Initiative, 2018. bit.ly/GreenerEconomic.

[4] Mapa. Valor Bruto da Produção atinge R$ 1,151 trilhão em 2023. 2023. bit.ly/4eydltJ.

[5] Resolução CMN nº 4.883/2020, de 23 de dezembro de 2020 – Dispõe sobre a consolidação dos dispositivos inseridos nos Capítulos 1, 2 e 3 do Manual de Crédito Rural (MCR), acerca dos princípios, conceitos básicos e operações aplicáveis ao crédito rural. bit.ly/CMN4883.

Resolução CMN nº 5.021/2022, de 29 de junho de 2022 – Ajusta normas gerais do crédito rural e de financiamentos ao amparo do Fundo de Defesa da Economia Cafeeira (Funcafé) a serem aplicadas a partir de 1º de julho de 2022. bit.ly/CMN5021.

Resolução CMN nº 5.078/2023, de 29 de junho de 2023 – Dispõe sobre ajustes nas normas gerais do crédito rural do Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp) a serem aplicadas a partir de 3 de junho de 2023. bit.ly/CMN5078.

Resolução CMN nº 5.102/2023, de 24 de agosto de 2023 – Ajusta normas do Manual de Crédito Rural (MCR). bit.ly/CMN5102.

[6] Resolução BCB nº 140/2021, de 15 de setembro de 2021 – Dispõe sobre a criação da Seção 9 (Impedimentos Sociais, Ambientais e Climáticos) no Capítulo 2 (Condições Básicas) do Manual de Crédito Rural (MCR). bit.ly/CMN140.

Resolução CMN nº 5.081/2023, de 29 de junho de 2023 – Ajusta normas referentes a impedimentos sociais, ambientais e climáticos para concessão de crédito rural. bit.ly/CMN5081.

[7] Resolução CMN nº 5.081/2023, de 29 de junho de 2023 – Ajusta normas referentes a impedimentos sociais, ambientais e climáticos para concessão de crédito rural. bit.ly/CMN5081.

[8] Cálculo realizado usando dados de embargos ambientais por desmatamento do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais (Ibama) e desmatamento Prodes nos anos 2020 a 2022. Até a data desta publicação, o Prodes ainda não havia divulgado os dados de desmatamento de 2023. Porém, a área embargada no ano de 2023 dobrou de tamanho em relação ao ano anterior, enquanto o desmatamento na Amazônia e Cerrado caiu de forma expressiva.

[9] Souza, Priscila, Stela Herschmann e Juliano Assunção. Política de Crédito Rural no Brasil: Agropecuária, Proteção Ambiental e Desenvolvimento Econômico. Rio de Janeiro: Climate Policy Initiative, 2020. bit.ly/PoliticadeCredito.

[10] Informações detalhadas acerca dos dados podem ser consultadas na seção de metodologia desta publicação.

[11] O ano Prodes refere-se ao período entre agosto do ano anterior e julho do ano referência. Para o período em questão, a janela analisada corresponde a agosto de 2019 a julho de 2022.

[12] Para fins desse estudo, considera-se que uma propriedade desmatou se foi registrado ao menos um episódio de desmatamento superior a 1 hectare na sua área entre os anos Prodes 2020 e 2022.

[13] O Cadastro Ambiental Rural (CAR) é um registro eletrônico obrigatório para propriedades rurais, que visa integrar e padronizar todas as informações ambientais das propriedades e posses rurais.

[14] Considera-se que uma propriedade tomou crédito rural subsidiado se o seu CAR foi registrado como tomador de crédito rural subsidiado entre os anos Prodes 2020 e 2022.

[15] O CAR é um registro autodeclaratório, e somente 2,7% dos cadastros do país tiveram a análise concluída pelos órgãos competentes em novembro de 2023. Assim, a base de dados do Sicar apresenta várias sobreposições entre os imóveis cadastrados. Para evitar a dupla contagem da área desmatada nos casos em que há sobreposição de cadastros, o desmatamento identificado foi alocado a apenas um CAR por dois critérios distintos, um mais e outro menos conservador, detalhados na seção de metodologia desta publicação. Para saber mais a respeito do status da implementação do CAR: Lopes, Cristina L., Maria Eduarda Segovia e Joana Chiavari. Onde Estamos na Implementação do Código Florestal? Radiografia do CAR e do PRA nos Estados Brasileiros – Edição 2023. Rio de Janeiro: Climate Policy Initiative, 2023. bit.ly/OndeEstamos2023.

[16] De forma similar, o desmatamento associado a esse grupo de propriedades corresponde a entre 16% e 21% do desmatamento ocorrido em áreas com CAR.

[17] A maior parte do desmatamento em propriedades que tomaram crédito subsidiado ocorreu no bioma Cerrado. Para mais detalhes sobre os resultados por bioma, ver o box “Crédito Rural Subsidiado e Desmatamento por Bioma” desta publicação.

[18] Parte das propriedades que acessaram crédito rural subsidiado e desmataram entre 2020 e 2022, hoje, não poderiam fazê-lo devido a novas regulações impostas pelo Banco Central do Brasil. Entretanto, mesmo se as regras atuais estivessem em voga no período analisado, os resultados apresentados nesta publicação não seriam substancialmente alterados. Para mais detalhes, ver seção sobre embargos ambientais por desmatamento desta publicação.

[19] As restrições valem tanto para o crédito rural subsidiado como para o não subsidiado. Para saber mais: Resolução BCB nº 140/2021, de 15 de setembro de 2021 – Dispõe sobre a criação da Seção 9 (Impedimentos Sociais, Ambientais e Climáticos) no Capítulo 2 (Condições Básicas) do Manual de Crédito Rural (MCR). bit.ly/CMN140.

[20] Resolução CMN nº 5.081/2023, de 29 de junho de 2023 – Ajusta normas referentes a impedimentos sociais, ambientais e climáticos para concessão de crédito rural. bit.ly/CMN5081.

[21] Além disso, ainda há R$ 387 milhões anuais em crédito rural subsidiado concedido a propriedades com embargos ambientais vigentes sem desmatamento no período analisado que estão sujeitas à nova medida de restrição.

[22] BNDES. Circular SUP/ADIG nº 57/2022-BNDES, de 11 de novembro de 2022. 2022. bit.ly/CircularSUPADIG. Data de acesso: 23 de maio de 2023.

[23] Antonaccio, Luiza, Cristina L. Lopes e Eduardo Minsky. (Des)Controle do Desmatamento Legal no Matopiba: Regulamentação e Governança das Autorizações de Supressão de Vegetação. Rio de Janeiro: Climate Policy Initiative, 2024.

[24] Os CARs são classificados em três tipos: Imóvel Rural (IRU), Assentamento (AST) e Povos Comunidades Tradicionais (PCT).

[25] Foram utilizados os polígonos de supressão de vegetação de área superior a 1 hectare, em todos os biomas. Para tal, foram usados dados dos incrementos anuais do desmatamento de todos os biomas e, para Amazônia, foram considerados também o desmatamento em área de não-floresta.

[26] Assim, propriedades que tomam crédito rural subsidiado e desmatam são tanto propriedades que desmataram antes do momento da tomada de crédito ou posteriormente.

[27] A base é identificada no portal como “vwm_adm_embargo_ativo_a”. Para saber mais: Ibama. Geoserver. bit.ly/3VCtHZI.

[28] Um embargo foi classificado como “por desmatamento” se a variável “sit_desmatamento” estivesse preenchida com um “D”.

[29] No momento em que este trabalho foi desenvolvido, o último ano em que o Prodes estava disponível para todos os biomas era 2022. Pelo lado do crédito, o preenchimento do número de inscrição do CAR passou a ser exigido no Sicor somente a partir de 2019, sendo 2020 o primeiro ano em que essa informação está completa.