Política de Crédito Rural (Panorama de Financiamento Climático para Uso da Terra no Brasil 2021–2023)

O que é a Política de Crédito Rural?

O crédito rural é o principal instrumento de financiamento da agropecuária brasileira. Os recursos e as linhas de financiamento são determinados no Plano Safra, anunciado anualmente pelo governo federal. Algumas linhas de crédito oferecem condições especiais para a agricultura de baixo carbono e outras práticas sustentáveis. Essa política pública é capaz de induzir a sustentabilidade no meio rural através da adoção de critérios de financiamento e incentivos associados a objetivos de mitigação e adaptação climática. Esses incentivos podem promover uma agricultura de baixo carbono, como no caso da linha de crédito do Programa de Financiamento a Sistemas de Produção Agropecuária Sustentáveis (RenovAgro), ou resiliente às mudanças climáticas, com técnicas de plantio específicas, como o plantio direto.

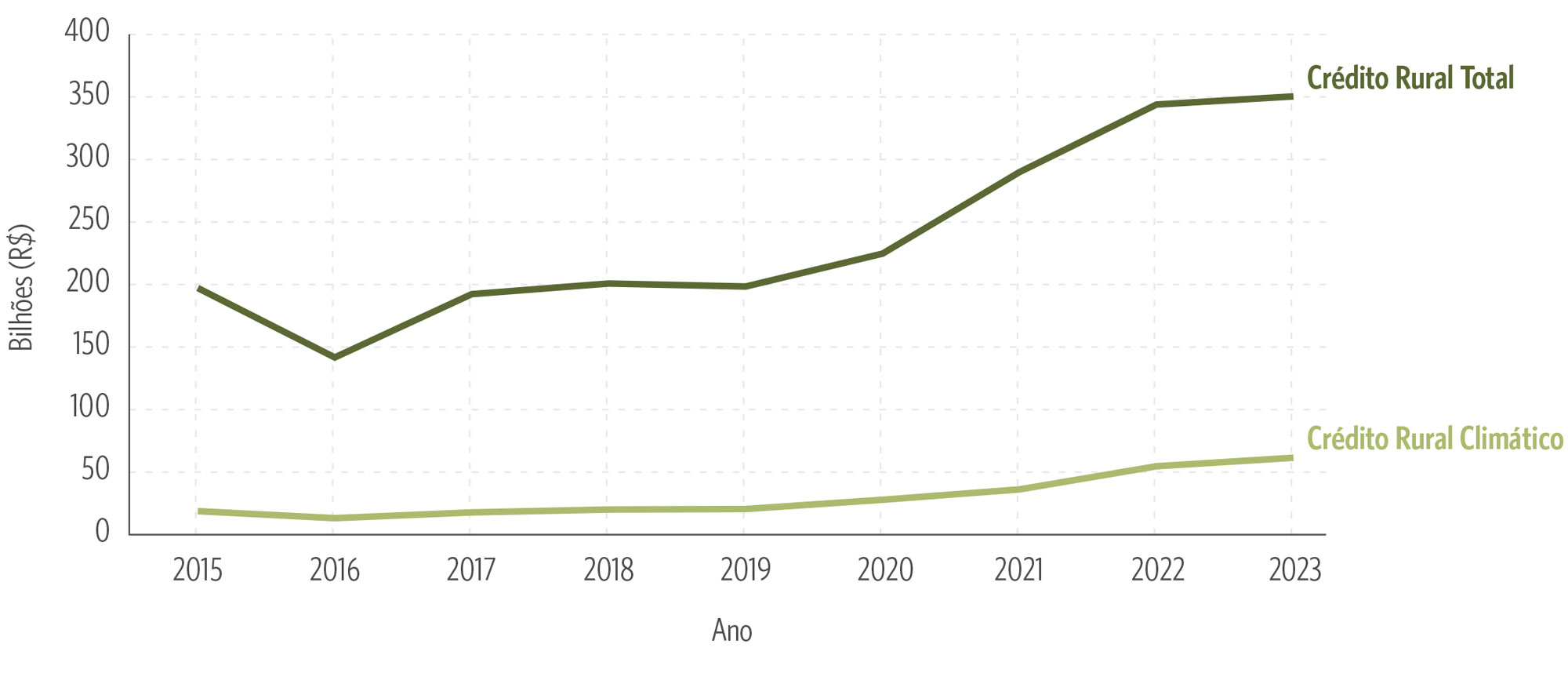

O crédito rural foi o instrumento mapeado com maior volume de financiamento climático para uso da terra no Brasil, com uma média de R$ 50,8 bilhões/ano entre 2021 e 2023. No entanto, esse valor representa apenas 15% do total das operações de crédito rural no país nesse período, que tiveram uma média de R$ 328,1 bilhões/ano.[1] A Figura 4 mostra a evolução do crédito rural total e do crédito rural classificado como climático entre 2015 e 2023.

Figura 4. Evolução do Crédito Rural Total e Climático, 2015-2023

Nota: Evolução do crédito rural total e climático nas finalidades custeio, investimento e industrialização. Não foi incluída a finalidade de comercialização.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), 2024

O crescimento do crédito rural climático não reflete apenas um aumento efetivo de recursos destinados para práticas sustentáveis, mas ocorre também por mudanças nos registros das operações. Os critérios para classificar o crédito rural como climático seguem o disposto na Consulta Pública nº 82 do BCB. O plantio direto é o principal critério para classificação climática do crédito rural, responsável por 41% do crescimento do crédito rural climático entre 2019 e 2024. Essa prática agrícola não era registrada no Sistema de Operações do Crédito Rural e do Proagro (Sicor) até 2018, embora fosse amplamente utilizada em culturas como soja, milho e trigo. Entre 2021 e 2023, no entanto, R$ 11,5 bilhões — ou seja, 23% do crédito rural mapeado — foram categorizados como crédito climático unicamente por terem sido contabilizados no Sicor como plantio direto. Isso representa 13% dos fluxos totais mapeados para o período coberto neste relatório. Portanto, um primeiro ponto a destacar é que parte do crescimento do crédito rural classificado como climático reflete uma mudança nos registros da base de dados, e não um aumento na destinação de recursos para práticas sustentáveis.

Um segundo ponto é que o registro no Sicor é autodeclaratório, sem mecanismos efetivos de verificação. Com o aumento das discussões sobre sustentabilidade na agropecuária e da sua relação com a agenda de crédito, a declaração do plantio direto passou a ser vista como um benefício, resultando em um incremento significativo dos registros. Esse crescimento, entretanto, pode refletir o maior interesse dos produtores em reportar essa prática.

Além disso, o termo “plantio direto” abrange uma gama de práticas, sendo desejável uma melhor definição sobre quais delas possuem adicionalidade do ponto de vista climático. Diversas iniciativas nacionais e internacionais têm buscado estabelecer parâmetros de sustentabilidade aplicáveis ao setor de uso da terra. Enquanto algumas dessas iniciativas têm foco em classificação e monitoramento, outras têm o objetivo mais amplo de direcionar financiamentos para a produção sustentável. Um mapeamento detalhado e uma análise das interseções e complementaridades entre essas iniciativas estão disponíveis em relatório publicado pelo CPI/PUC-Rio (Oliveira et al. 2024). A Taxonomia Sustentável Brasileira, atualmente em elaboração, é uma iniciativa liderada pelo Ministério da Fazenda e desenvolvida em parceria com outros ministérios, órgãos reguladores, setor privado, academia e organizações da sociedade civil, que poderá oferecer critérios de sustentabilidade mais precisos e transparentes para a categorização do crédito rural.

O que compõe o Crédito Rural Climático?

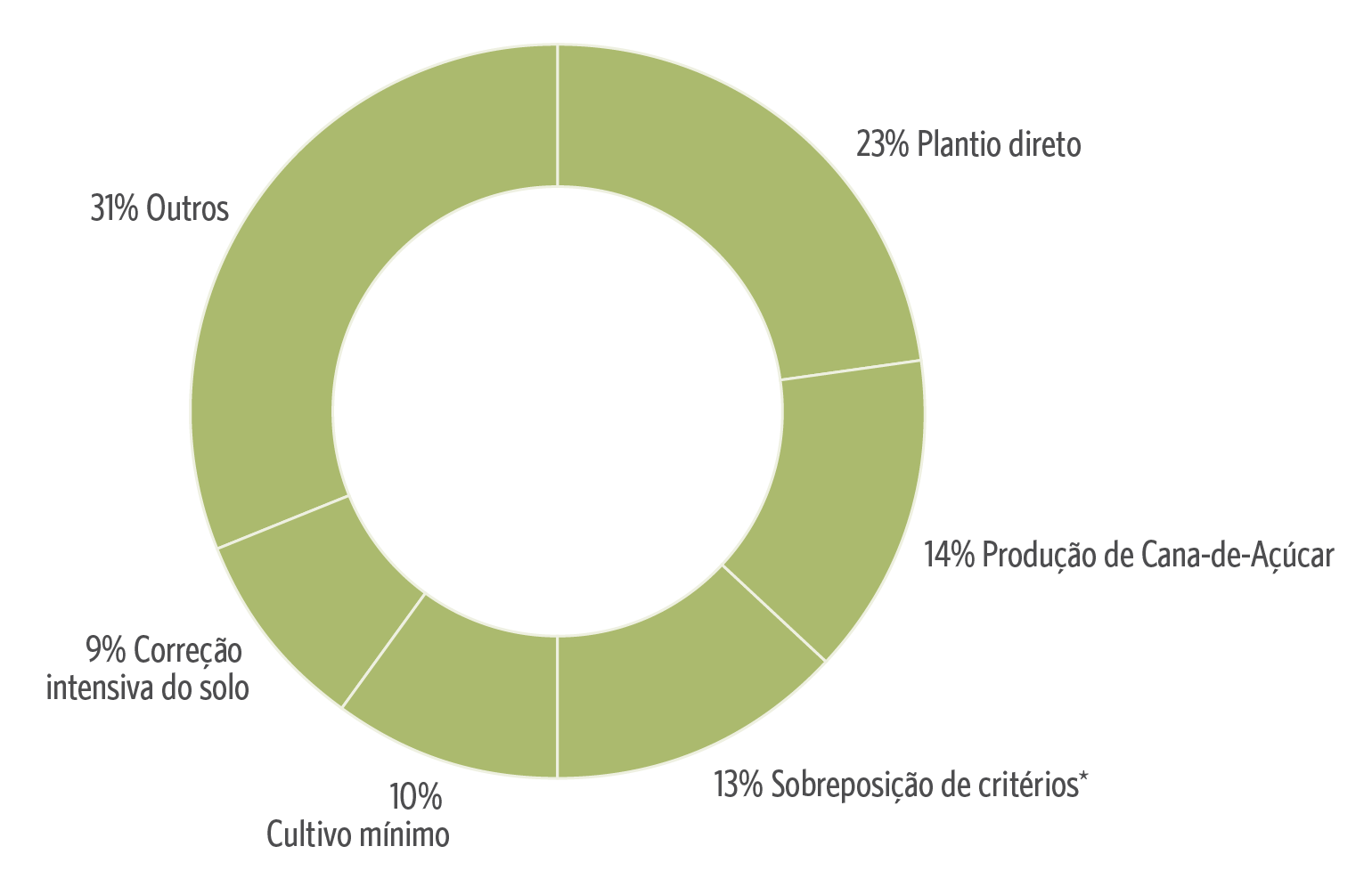

A Consulta Pública nº 82, de 2021, do Banco Central sugeriu critérios de sustentabilidade aplicáveis ao crédito rural, utilizando informações de produto, modalidade de plantio e técnicas adotadas. Os critérios mais relevantes entre 2021 e 2023 são plantio direto, correção intensiva do solo, cultivo mínimo e produção de cana-de-açúcar que, juntos, representam 69% do crédito rural climático mapeado (Figura 5).

Em especial, toda produção de cana-de-açúcar é considerada sustentável por estar associada à produção de biocombustíveis, seguindo os critérios da Consulta Pública nº 82. Esse critério é responsável, exclusivamente, pela inclusão de R$ 7,2 bilhões/ano, correspondendo a 14% do crédito rural climático.

Figura 5. Critérios do Crédito Rural Climático, 2021-2023

Nota: A sobreposição de critérios refere-se ao crédito rural associado a dois ou mais critérios, dentre Plantio Direto, Cana-de-Açúcar, Cultivo Mínimo e Correção Intensiva do Solo.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), 2024

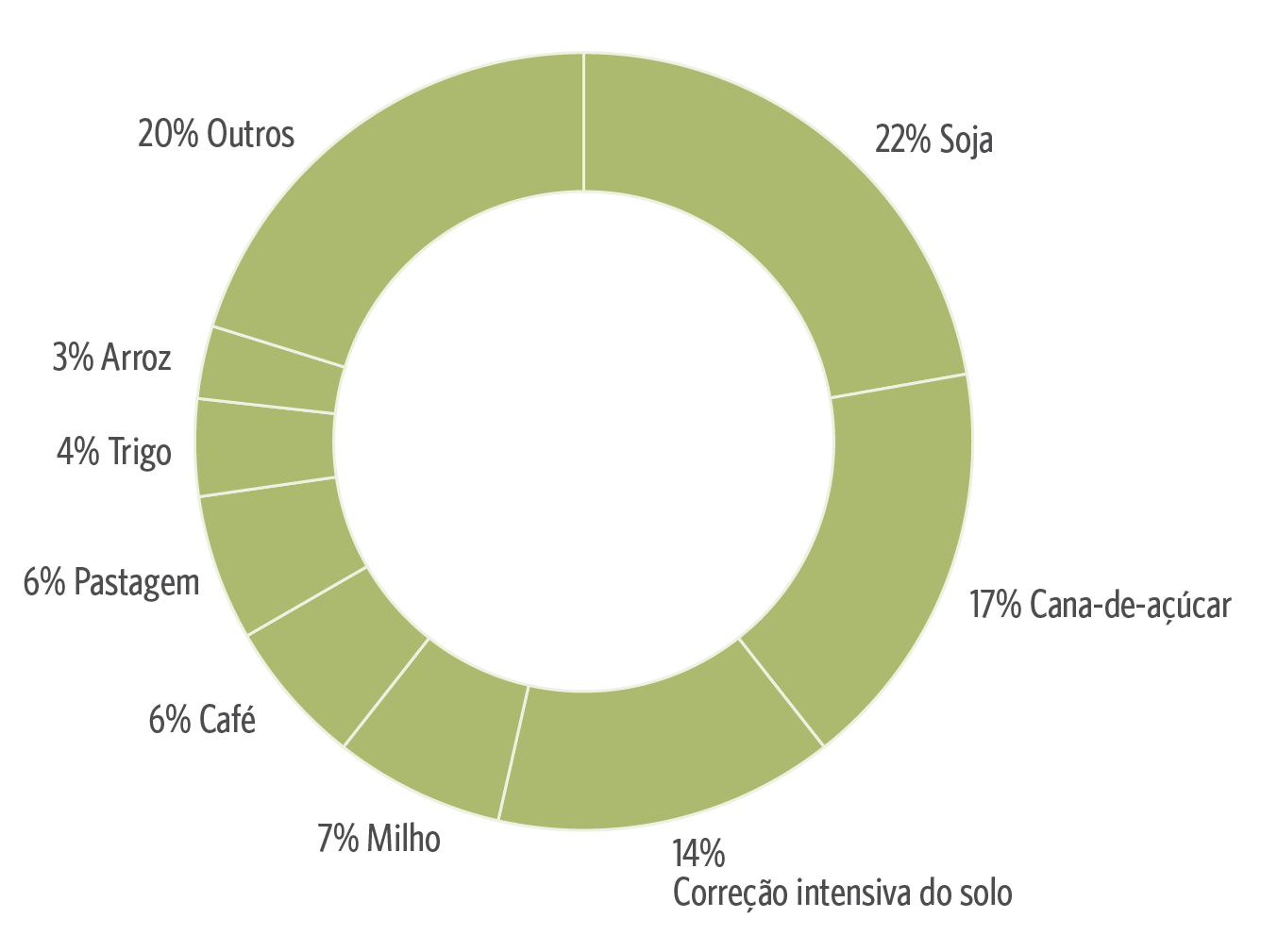

Em termos de produto, a soja é o principal produto beneficiado pelo crédito rural climático, com R$ 11 bilhões/ano, ou seja, 22% do total mapeado (Figura 6). Apesar da relevância dentre os fluxos climáticos, essa parcela representa apenas 16% do total do crédito rural destinado à soja.[2] A classificação da produção de soja como climática ocorre pelas técnicas de plantio empregadas: o plantio direto é o principal responsável, estando associado a 75% do crédito rural mapeado para esse produto, seguido por cultivo mínimo e sistemas agro-silvo-pastoris.

Figura 6. Financiamento Climático via Crédito Rural por Produto Financiado, 2021-2023

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), 2024

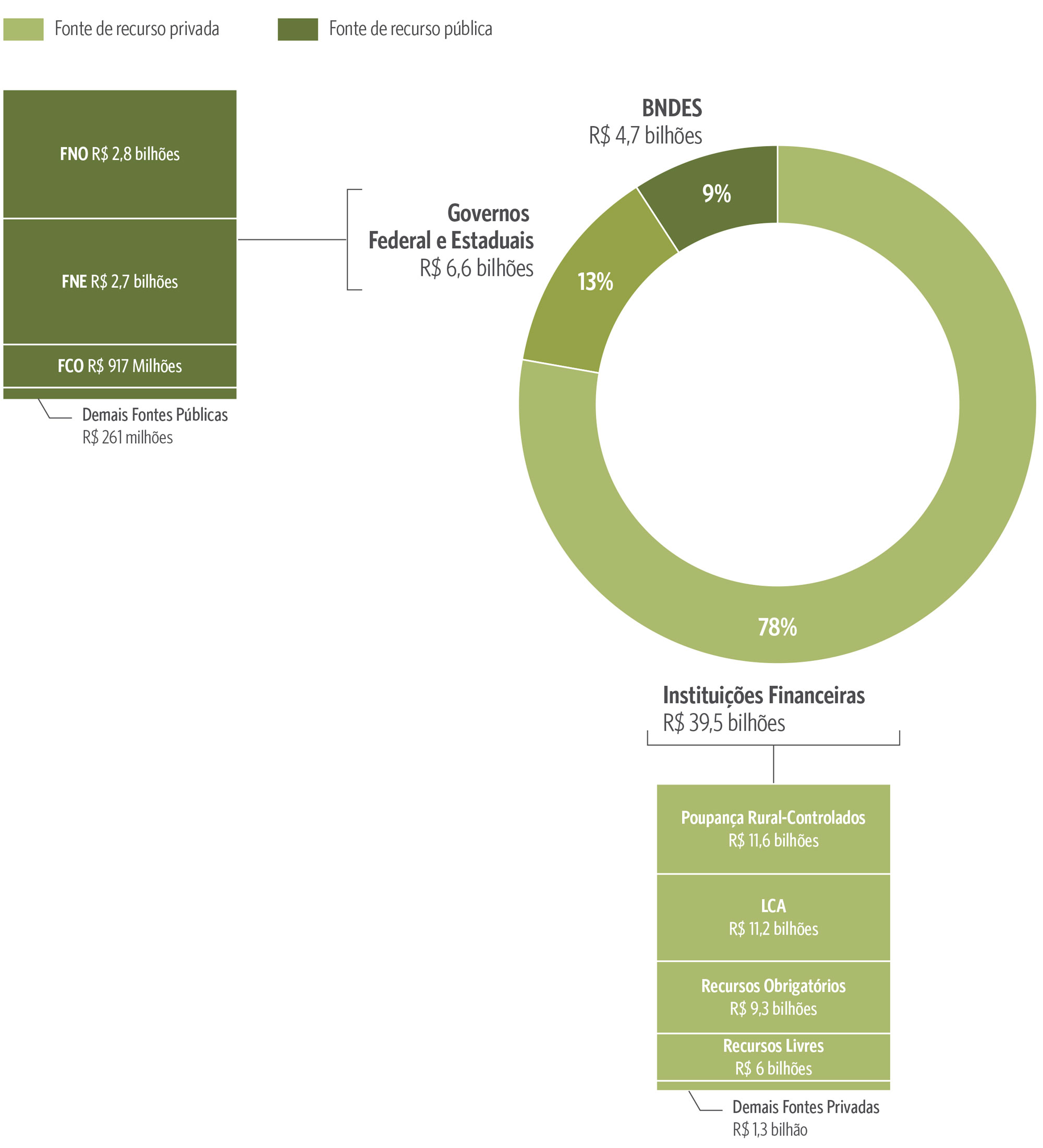

Recursos privados constituem 78% do crédito rural alinhado a objetivos climáticos, totalizando R$ 39,5 bilhões/ano, provenientes de instituições financeiras como bancos privados, públicos e cooperativas de crédito (Figura 7). Esses recursos são direcionados pela política de crédito do governo federal, que determina tanto a alocação como as condições de financiamento. Portanto, esses fluxos não seguem os mecanismos usuais de mercado. O Plano Safra é o principal instrumento dessa política, estabelecendo anualmente o conjunto de regras para financiamento agropecuário, incluindo a obrigatoriedade de destinar parte dos recursos de conta corrente e de poupança para o crédito rural.

Figura 7. Financiamento Climático via Crédito Rural por Fonte de Recurso, 2021-2023

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), 2024

No Plano Safra 2023/2024, houve uma mudança importante determinando a obrigatoriedade de direcionamento dos recursos captados por meio das Letras de Crédito do Agronegócio (LCAs)[3] para operações de crédito rural de 35% para 50% (Mapa 2023). Com isso, as LCAs se tornaram uma das principais fontes de recursos climáticos no período abarcado neste relatório, com R$ 11,2 bilhões/ano, ou seja, 22% do crédito mapeado.

Já o financiamento com recursos públicos foi de R$ 11,4 bilhões/ano, representando 22% do total mapeado para o crédito rural climático. O BNDES é um importante financiador do crédito rural climático, com 9% dos fluxos mapeados. O governo federal foi responsável por 13% dos fluxos, com recursos provenientes do Fundo Constitucional de Financiamento do Norte (FNO) (R$ 2,8 bilhões/ano), do Fundo Constitucional de Financiamento do Nordeste (FNE) (R$ 2,7 bilhões/ano) e do Fundo Constitucional de Financiamento do Centro-Oeste (FCO) (R$ 0,9 bilhões/ano).

Uma questão crucial refere-se à necessidade de mensuração dos impactos que os fluxos financeiros climáticos possuem na sustentabilidade da agricultura e na redução de emissões de GEE. A linha de crédito ABC Recuperação, que é o principal instrumento implementado nos últimos anos para a recuperação de pastagens degradadas no Brasil, tem eficácia muito limitada (Oliveira, Souza e Assunção 2024). A tomada do crédito não gera um aumento relevante da qualidade geral das pastagens e provoca mudanças muito marginais no uso da terra.

Outro ponto relevante é como garantir que os fluxos financeiros climáticos gerem incentivos econômicos que promovam, de forma integrada, a agropecuária sustentável e a preservação das florestas. A análise do crédito rural subsidiado concedido a propriedades que desmataram entre 2020 e 2022 indica que 31% das propriedades que desmataram acessaram crédito subsidiado, totalizando uma média de R$ 14 bilhões/ano (Mourão, Stussi e Souza 2024). Esse resultado sugere que o crédito destinado a práticas sustentáveis, como o plantio direto de soja, também pode estar beneficiando propriedades que desmatam. Conclui-se, portanto, a partir desses resultados, que não é suficiente aumentar a alocação de financiamento, sendo necessário um monitoramento da efetividade do uso desses recursos e do impacto produzido. A inclusão mais precisa de critérios climáticos no crédito rural é fundamental para a promoção da sustentabilidade da agropecuária, alinhando o setor aos objetivos climáticos. É essencial que os recursos públicos alocados pelo Plano Safra sejam consistentes com esses propósitos (Mourão, Stussi e Souza 2024). Ao mesmo tempo, um melhor direcionamento dos recursos privados também pode fortalecer uma agropecuária compatível com os desafios de mitigação e adaptação climática.

[1] Os dados para o crédito rural neste relatório consideram apenas as finalidades de custeio, investimento e industrialização, desconsiderando a finalidade comercialização. O crédito rural com a finalidade de comercialização foi excluído dessa análise e do cálculo do valor total do crédito rural concedido no período, pois pode ser utilizado para financiar a compra de produtos através da Política de Garantia de Preços Mínimos (PGPM) ou para refinanciamento, como desconto de Duplicata Rural (DR) e de Nota Promissória Rural (NPR). A média anual do crédito rural concedido considerando todas as finalidades — custeio, investimento, industrialização e comercialização — foi de R$ 368 bilhões/ano para o período de 2021 a 2023.

[2] Este relatório considera apenas a finalidade de comercialização.

[3] LCA é um título de renda fixa emitido por instituições financeiras para financiamento do agronegócio através de empréstimos para produtores rurais, criado pela Lei 11.076 de 2004 (B3 2024).