Gestão de Risco Agropecuário (Panorama de Financiamento Climático para Uso da Terra no Brasil 2021–2023)

O que é Gestão de Risco Agropecuário?

A gestão de risco agropecuário engloba o setor de seguro rural e outros instrumentos de gerenciamento de risco, protegendo a produção rural contra eventos climáticos adversos. Com o aumento da frequência e da intensidade de evento extremos, a agropecuária tem se tornado cada vez mais vulnerável. Proteger o produtor dos prejuízos de grandes secas ou enchentes possibilita a retomada da lavoura nas safras seguintes. Este capítulo contabiliza os fluxos de seguro rural guiados por políticas públicas por terem subsídios visando aumentar a resiliência no campo, incluindo o Programa de Garantia da Atividade Agropecuária (Proagro), Programa de Subvenção ao Prêmio de Seguro Rural (PSR) e o Fundo Garantia Safra.

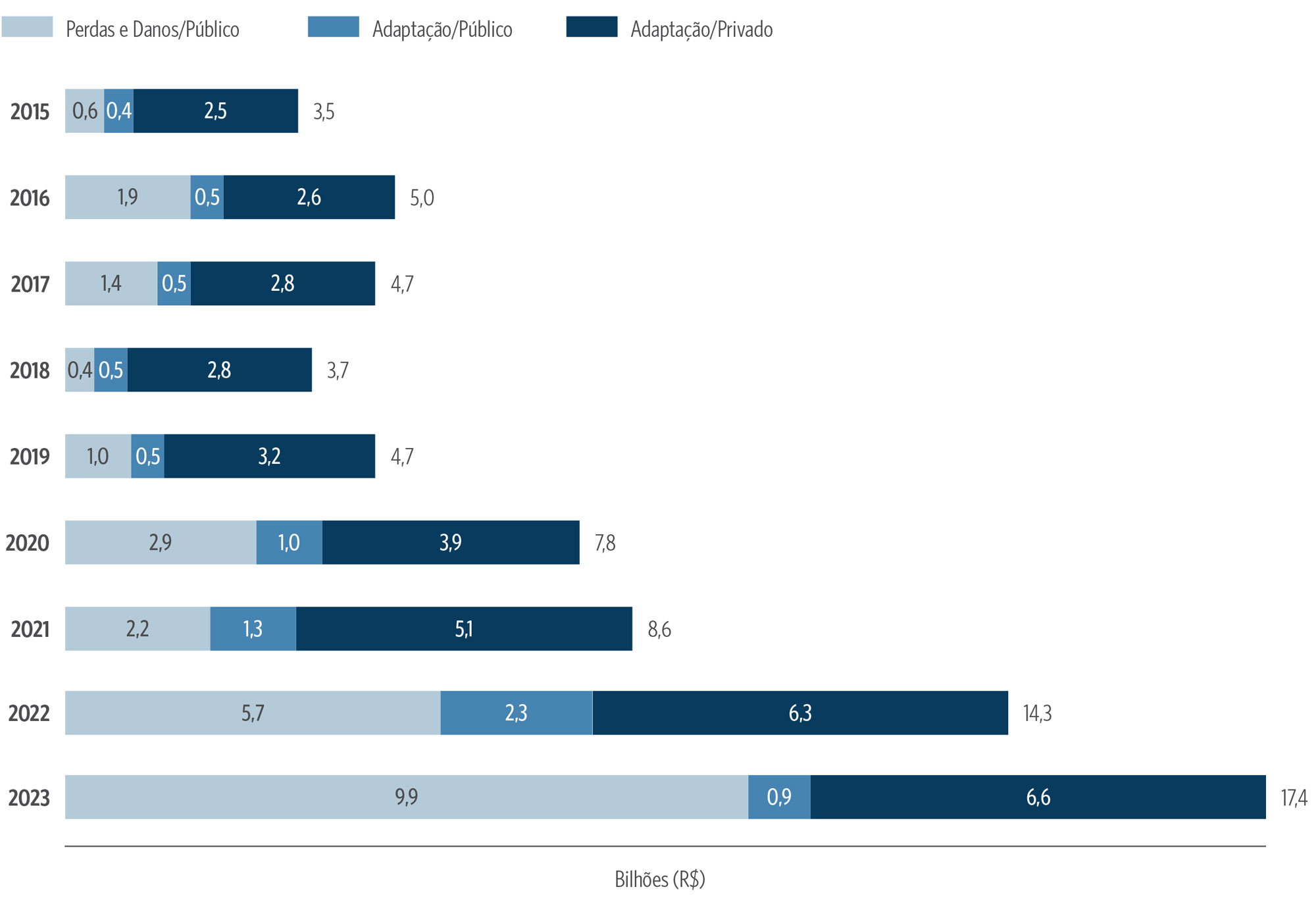

Entre 2021 e 2023, instrumentos de gestão de risco agropecuário alinhados a objetivos climáticos totalizaram R$ 13,4 bilhões/ano. Desse total, R$ 7,4 bilhões/ano — correspondendo a 55% dos fluxos — foram provenientes de fontes públicas. Essa participação pública expressiva é explicada, principalmente, pelos recursos para perdas e danos, de R$ 5,9 bilhões/ano (44%). Esses valores estão associados a indenizações pagas por programas federais, como o Proagro e o Garantia-Safra, para cobrir perdas agropecuárias decorrentes de eventos climáticos. A Figura 8 mostra o crescimento dos fluxos de gestão de risco agropecuário, segmentados por uso climático e origem dos recursos.

Figura 8. Financiamento Climático para Gestão de Risco Agropecuário, por Origem dos Recursos e Uso Climático, 2015-2023

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), Siop/MPO (2023), Mapa (2023) e SES/Susep (2023), 2024

No Brasil, a gestão de risco agropecuário é incentivada por políticas públicas, assim como o crédito rural. Os principais programas nessa área são o PSR, o Proagro, o Garantia-Safra e a Política de Garantia de Preços Mínimos (PGPM),[1] cada um com diferentes formas de operação, objetivos e públicos-alvo (Figura 9).

Esses instrumentos são os principais mecanismos de adaptação climática na área de uso da terra, pois aumentam a resiliência das atividades agropecuárias e reduzem a vulnerabilidade a eventos climáticos adversos, como chuvas excessivas e secas (Chiavari et al. 2023).[2]

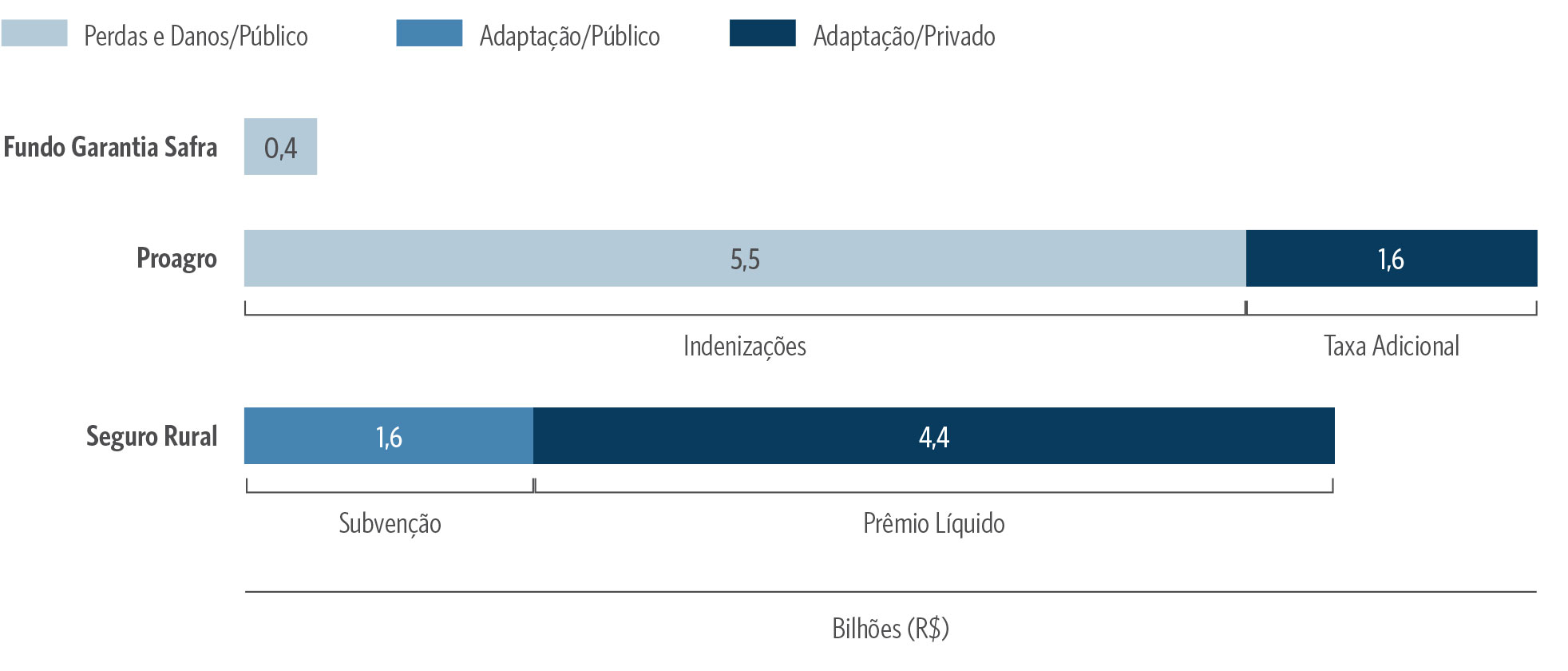

Figura 9. Financiamento Climático para Gestão de Risco Agropecuário por Tipo e Origem do Recurso, 2021-2023

Nota: Os valores referem-se à média anual, deflacionados pelo IPCA, tendo como referência dezembro de 2023. A taxa adicional é similar ao “prêmio” pago na contratação de um seguro. No Proagro, essa taxa é calculada como uma alíquota do valor total a ser coberto pelo Proagro (BCB 2022).

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023, Siop/MPO (2023), Mapa (2023) e SES/Susep (2023), 2024.

Apesar do crescimento de perdas e danos, a adaptação segue sendo o principal uso climático dos recursos para financiamento climático para gestão de risco agropecuário com R$ 7,5 bilhões/ano. Esse valor representa 54% do financiamento climático para adaptação em uso da terra no Brasil ao longo do triênio. O PSR foi responsável por 78% desses fluxos, somando R$ 5,9 bilhões/ano. Já o Proagro mobilizou 22% dos fluxos para adaptação, com R$ 1,6 bilhão/ano através da taxa adicional.

Programa de Garantia da Atividade Agropecuária (Proagro)

O Proagro exonera os produtores do cumprimento de obrigações financeiras em operações de crédito rural de custeio e os indeniza pelos recursos próprios utilizados com despesas operacionais da produção, em caso de perdas decorrentes de eventos climáticos adversos. Embora as instituições financeiras sejam responsáveis pela parte operacional do programa, os riscos são assumidos pela União, uma vez que recursos públicos são aportados no fundo do Proagro para garantir o pagamento das indenizações (Souza, Pereira e Stussi 2022).

A adesão ao programa ocorre por meio do pagamento da tarifa do Proagro — chamada de “adicional” — pelo beneficiário do programa. Esse adicional do Proagro é semelhante ao prêmio pago na contratação de um seguro, sendo calculado anualmente pelo Conselho Monetário Nacional (CMN) e podendo ser alterado de acordo com a política agrícola do governo federal (BCB 2023). Nesse modelo, as despesas do programa são compartilhadas entre os produtores rurais, que pagam o adicional, e o governo federal, que complementa com os aportes necessários quando as indenizações excedem o valor arrecadado com o adicional.

A tarifa adicional do Proagro, paga para prevenção em caso de eventos climáticos, é um recurso para adaptação climática. No período analisado, o valor do adicional totalizou R$ 1,6 bilhão/ano.

Como os aportes do governo para o pagamento das indenizações ocorre em resposta a eventos climáticos e visam reduzir seus impactos, esses são classificados como perdas e danos. Entre 2021 e 2023, o governo federal teve R$ 5,5 bilhões/ano em despesas orçamentárias para indenizações do Proagro, que subiram de R$ 1,9 bilhão em 2021 para R$ 9,4 bilhões em 2023.

Esse crescimento acentuado pode ser atribuído ao aumento recente de eventos climáticos que impactam a agropecuária nacional. No entanto, a falta de transparência do programa aponta para a possibilidade de fraudes no processo de ativação das indenizações, levando a uma auditoria pelo Tribunal de Contas da União (TCU 2024).

Programa de Subvenção ao Prêmio de Seguro Rural (PSR)

O PSR, administrado pelo Ministério da Agricultura e Pecuária (Mapa), é um programa de apoio à aquisição de seguro rural que visa assegurar a recuperação financeira dos produtores em casos de eventos climáticos adversos (Souza e Assunção 2020). Por meio do PSR, o governo federal subsidia o custo da apólice do seguro rural adquirida pelos produtores junto a seguradoras privadas. No período analisado, essa subvenção teve uma média de R$ 1,5 bilhão/ano, enquanto o prêmio líquido pago pelos produtores rurais somou R$ 4,4 bilhões. Entretanto, o programa registrou uma queda de 17% entre 2022 e 2023.

Fundo Garantia Safra

O Fundo Garantia Safra é uma política pública de apoio à agricultura familiar na região semiárida, integrada à linha de crédito rural do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf). Ele oferece um benefício condicionado para produtores residentes em municípios que, comprovadamente, tenham sofrido perdas de safra devido à seca ou ao excesso de chuvas. A contribuição federal para esse programa, paga pelo governo, garante os recursos necessários para cobrir o montante pago aos beneficiários. Durante o período analisado, essa contribuição foi de R$ 0,4 bilhão/ano. Esses recursos são classificados como perdas e danos, pois compensam prejuízos causados por eventos climáticos.

O funcionamento do Proagro e do PSR é analisado detalhadamente em relatório do CPI/PUC-Rio, que revela como o desenho de cada um dos programas gera incentivos distintos para produtores, peritos e agentes financeiros, impactando a eficiência do gasto público (Souza, Pereira e Stussi 2022). O estudo mostra oportunidades para aperfeiçoar as regras dos programas, visando reduzir fraudes e direcionar os recursos para produtores mais vulneráveis e para aqueles que utilizem práticas agropecuárias mais sustentáveis (Veja o Box abaixo).

Intensificação de Eventos Climáticos e Desenho da Política Pública

O aumento da frequência e intensidade de eventos climáticos extremos estão gerando perdas cada vez maiores e ampliando a imprevisibilidade na agricultura. Isso, por sua vez, eleva a demanda por seguro rural, assim como as indenizações pagas e os custos dos prêmios. Nos últimos anos, o Brasil enfrentou graves eventos climáticos com fortes impactos na produção agropecuária, como a forte estiagem no ano agrícola 2021/2022, que levou a um crescimento de indenizações em quatro vezes contra o ano anterior (Souza, Oliveira e Stussi 2023). Em 2024, as enchentes do Rio Grande do Sul e a maior seca da história do país reforçam a tendência de agravamento desses eventos.

Esses fenômenos extremos desafiam os instrumentos atuais de gestão de risco agropecuário. O aumento dos gastos públicos com programas, como o Proagro, demonstra que o modelo vigente está se tornando insustentável diante do risco climático crescente. As políticas de gestão de risco agropecuário precisam ser revistas para que se adaptem a essa nova realidade sem sobrecarregar as contas públicas e, ao mesmo tempo, garantindo a proteção aos produtores rurais.

Nesse sentido, o Zoneamento Agrícola de Risco Climático (Zarc) tem sido adotado para delimitar as janelas recomendadas de plantio, com o objetivo de reduzir os riscos climáticos, como o déficit hídrico, durante o período de exposição da cultura no solo. O Zarc estabelece as faixas de risco de 20%, 30% e 40%, que tratam sobre chances de ocorrência de problemas climáticos.

O Zarc é um critério fundamental tanto para o PSR quanto para o Proagro, influenciando as condições de contratação de seguros com base nas técnicas de sustentabilidade empregadas pelos produtores. Atualmente, a Empresa Brasileira de Pesquisa Agropecuária (Embrapa) está desenvolvendo o Zarc Nível de Manejo (Zarc NM), uma modalidade mais abrangente que incorpora diversos critérios para avaliar o nível de comprometimento do produtor com práticas sustentáveis, especialmente no manejo do solo.

A evolução do Zarc e a introdução do Zarc NM são estratégicas para aumentar a resiliência da produção agropecuária, assim como para proteger as contas públicas, garantindo que os riscos climáticos sejam mitigados por práticas agrícolas adequadas. Com isso, espera-se reduzir as perdas associadas a erros de plantio e garantir uma gestão de risco mais eficaz e sustentável.

A revisão dos programas atuais também precisa abordar questões de governança, como a prevenção de fraudes, que tem sido uma preocupação crescente. Essa revisão deve também vir acompanhada de políticas que incentivem a adoção de melhores práticas agrícolas por parte dos produtores, de forma a mitigar os riscos no longo prazo.

O Proagro passou por importantes mudanças recentemente. Para incentivar práticas agrícolas mais seguras no Plano Safra 2024/2025, as indenizações passaram a variar de acordo com a época de plantio, sendo estabelecida uma redução do valor indenizado para operações em áreas de risco de acordo com o Zarc. Para data de plantio com 30% de risco, houve redução de 25% na indenização. Já para data de plantio com 40% de risco, houve redução de 50% na indenização.

Além disso, o limite de enquadramento obrigatório foi reduzido para R$ 270 mil por ano agrícola, em vez de R$ 335 mil. Essa medida busca focar o programa em pequenos agricultores e agricultores familiares.

[1] A PGPM é uma política focada em corrigir distorções de preços dos produtos agropecuários e, portanto, não tem relação direta com a ocorrência de eventos climáticos. Sendo assim, essa política não foi incluída no mapeamento de financiamento climático deste trabalho.

[2] A análise inclui apenas os fluxos financeiros para gestão de risco agropecuário com cobertura exclusivamente relacionada a riscos climáticos, como chuvas excessivas, seca, variação extrema de temperatura, granizo, geada, ventos fortes e ventos frios, doenças e pragas, entre outros. Portanto, apenas um subconjunto das apólices de seguro rural está contabilizado nos números apresentados, não incluindo, por exemplo, a modalidade seguro de vida do produtor. Ver apêndice II.