CAR a CAR: As Instituições Financeiras e o Crédito para Propriedades com Desmatamento

Introdução

O Brasil tem a oportunidade de liderar a produção agropecuária sustentável em nível global. A política pública desempenha um papel fundamental em fomentar uma agropecuária moderna, que expanda sua produção sem desmatamento e esteja alinhada às metas ambientais e climáticas do país. No ano agrícola 2024/25, o Plano Safra, principal instrumento de política para o setor agropecuário, disponibilizou R$ 475,5 bilhões para o crédito rural. Esse apoio envolve um gasto fiscal elevado, incluindo R$ 16,7 bilhões em subsídios governamentais, além de benefícios fiscais com a isenção de Imposto sobre Operações Financeiras (IOF) e do direcionamento de recursos.

Este estudo revela que o crédito rural subsidiado está sendo amplamente canalizado por diversas instituições financeiras para financiar, em condições especiais, produtores que promovem a destruição da vegetação nativa. Pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) analisaram o crédito rural subsidiado concedido entre 2020 e 2024 e identificaram que 36% do volume de crédito contratado no período foi destinado a propriedades que registraram desmatamento posterior a 2009.[1]

Bancos públicos destacam-se como as principais instituições financeiras que concedem crédito rural subsidiado associado a desmatamento: Banco da Amazônia (BASA) com 71% do crédito associado a desmatamento, Banco do Nordeste (BNB) com 52%, Caixa Econômica com 49%, Banrisul com 48% e Banco do Brasil (BB) com 36%. Entre os bancos privados, o Rabobank aplicou 63% do crédito rural subsidiado em propriedades que desmataram; o Itaú, 48%; e o Santander, 36%.

O desmatamento ocorre tanto antes como após a contratação do crédito. Considerando o crédito rural concedido em 2020, 20% das propriedades desmataram somente antes da operação de crédito, 12% desmataram tanto antes quanto depois, e 3% desmataram apenas após a operação de crédito. A análise evidencia que parte importante das propriedades desmatam de forma recorrente, utilizando potencialmente os recursos da política de crédito rural subsidiado para financiar desmatamento.

Embora a política de crédito rural esteja avançando em direção à sustentabilidade, com medidas como o impedimento da concessão de crédito para imóveis com embargos ambientais por desmatamento em todos os biomas, ainda persistem desafios importantes. Para aprimorar essa política pública, é fundamental que os incentivos econômicos promovam o desenvolvimento sustentável e a dissociação do crédito subsidiado do desmatamento. Isso significa destinar o crédito rural subsidiado exclusivamente para propriedades sem desmatamento, independente da regularidade da supressão de vegetação.

Além da atuação governamental, as instituições financeiras devem estar alinhadas aos objetivos de sustentabilidade e reforçar seus requisitos para operações de crédito rural. Isso inclui analisar o uso do solo nas propriedades tomadoras de crédito rural e verificar a presença de desmatamento, exigindo a Autorização de Supressão de Vegetação (ASV) quando o desmatamento for identificado e, em consequência, restringindo o financiamento das propriedades com desmatamento ilegal.

O Monitor do Crédito Rural, lançado pelo MapBiomas em parceria com o CPI/PUC-Rio em 06 de dezembro de 2024, representa um avanço significativo na disponibilidade de dados para o monitoramento das áreas financiadas pelas instituições financeiras.[2] Essa plataforma integra dados georreferenciados do Sistema de Operações de Crédito Rural e do Proagro (Sicor) do Banco Central do Brasil (BCB) com dados de desmatamento do MapBiomas Alerta. Os mapas interativos com a localização e o tamanho da área desmatada e com as áreas financiadas permitem um monitoramento acessível e transparente do crédito rural.

Zerar o desmatamento e promover uma agricultura moderna e de baixo carbono requer um comprometimento integrado entre as políticas públicas e o sistema financeiro, especialmente o setor bancário. Apenas com a ação coordenada entre os diversos setores será possível alcançar esses objetivos. Uma agropecuária sustentável fortalecerá a posição do Brasil em um cenário global cada vez mais engajado no combate às mudanças climáticas. Além disso, beneficiará a sociedade brasileira com a manutenção dos padrões de chuva e dos outros serviços ecossistêmicos proporcionados pelas florestas, ao mesmo tempo em que ampliará a competitividade do agronegócio frente às crescentes exigências dos mercados internacionais.

Desmatamento em Propriedades que Acessam Crédito Rural Subsidiado

A análise do crédito rural subsidiado associado a desmatamento é realizada a partir do cruzamento de três fontes de informação: o Sistema de Operações de Crédito Rural e do Proagro (Sicor) do Banco Central do Brasil (BCB), o Sistema Nacional de Cadastro Ambiental Rural (Sicar) do Ministério da Gestão e da Inovação em Serviços Públicos (MGI) e o Programa de Monitoramento do Desmatamento na Amazônia Legal por Satélite (Prodes) do Instituto Nacional de Pesquisas Espaciais (Inpe). O estudo considera todo o desmatamento registrado no Prodes/Inpe entre os anos Prodes 2009 até 2023 e as operações de crédito subsidiado registradas no Sicor/BCB contratadas entre agosto de 2019 e julho de 2024.[3] O preenchimento do número de inscrição do CAR passou a ser exigido no Sicor a partir de 2019, sendo 2020 o primeiro ano Prodes em que essa informação está completa, enquanto o ano de 2009 é adotado como marco inicial para os dados de desmatamento devido à anistia aos desmatamentos ilegais anteriores a julho de 2008 do Código Florestal de 2012. As áreas desmatadas foram cruzadas espacialmente com os polígonos dos imóveis do Cadastro Ambiental Rural (CAR) vinculados às operações de crédito rural, permitindo identificar as propriedades que contrataram crédito rural subsidiado e tiveram desmatamento superior a um hectare.[4]

Os resultados mostram que 36% do volume de crédito rural subsidiado contratado entre 2020 e 2024 foi aplicado em propriedades que registraram desmatamento desde 2009.[5] Foram R$ 205,6 bilhões de recursos para financiamento agropecuário liberados para essas propriedades, de um total de R$ 567,7 bilhões para os quais é possível identificar a propriedade, ou seja, que possuem um CAR associado.[6]

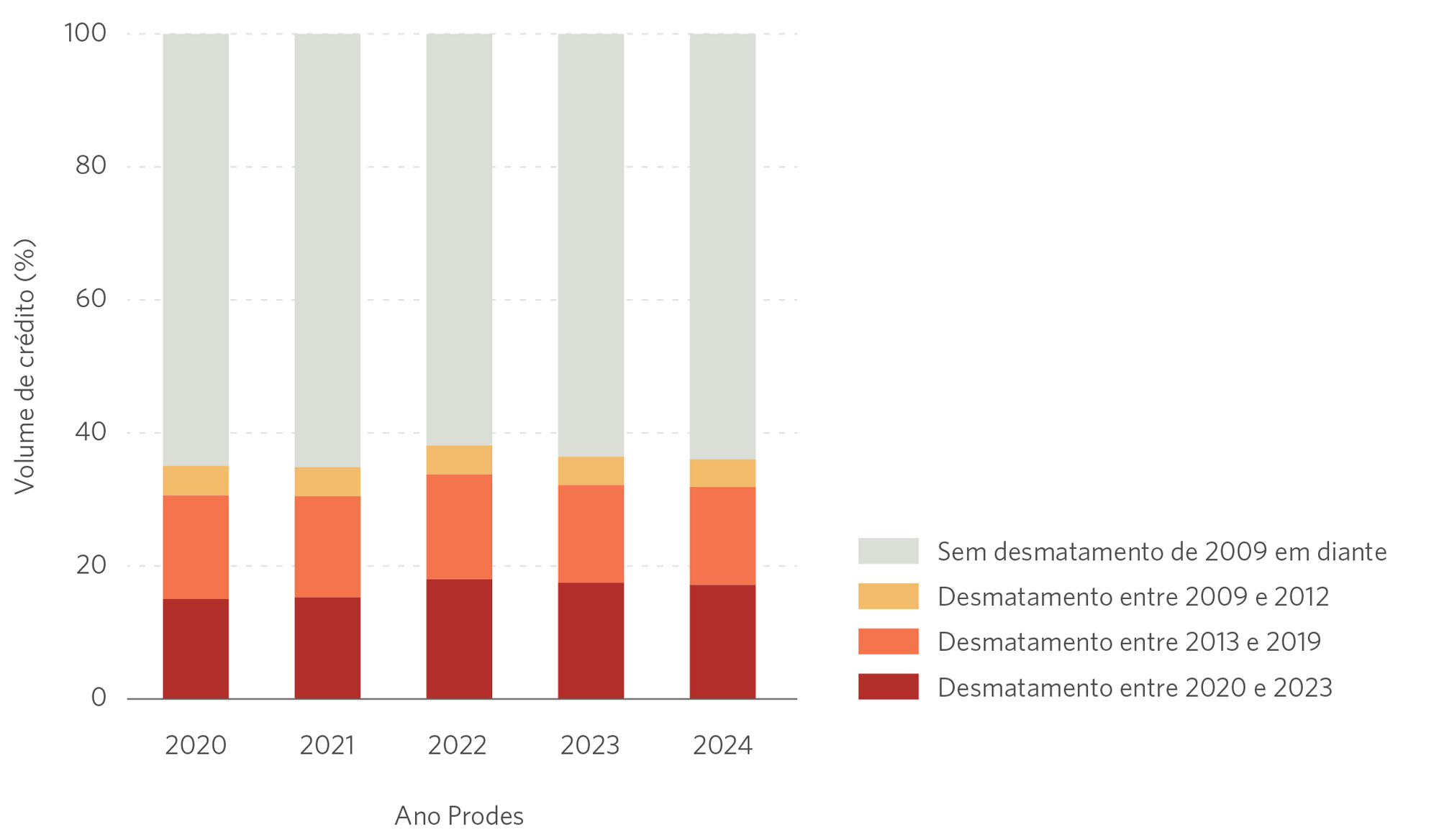

A Figura 1 apresenta a distribuição do financiamento contratado ao longo dos anos, mostrando o percentual associado ao desmatamento e classificando de acordo com o período mais recente de ocorrência do desmatamento. Do volume total de crédito contratado no período, 36% estão associados a desmatamento ocorrido a partir de 2009. A maior parte das propriedades financiadas que desmataram possui registros recentes de desmatamento: 17% do volume do crédito está associado a propriedades com desmatamento entre 2020 e 2023, 15% entre 2013 e 2019 e 4% entre 2009 e 2012. Além disso, analisando os diferentes anos, observa-se uma estabilidade da proporção de desmatamento no período de 2020 a 2023.

Figura 1. Volume de Crédito Rural Subsidiado em Propriedades Rurais por Ano de Ocorrência do Desmatamento, 2020-2024

Nota: A figura considera as operações de crédito registradas entre agosto do ano anterior e julho do ano de referência (no eixo horizontal) para compatibilizar com o ano Prodes, que é a referência para os dados de desmatamento. Considera-se o registro mais recente de desmatamento em sobreposição ao CAR que tomou crédito. Apenas operações de crédito com CAR associado são consideradas.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2020-2024), Prodes/Inpe (2009-2023) e Sicar (2023), 2024

Entre 2020 e 2024, o volume de recursos subsidiados destinados a propriedades com desmatamento aumentou de R$ 30,6 bilhões para R$ 47,6 bilhões, representando um crescimento de 56%. Esse percentual supera o aumento do total de recursos de crédito rural subsidiado vinculados a um CAR, que passou de R$ 87,2 bilhões para R$ 132,1 bilhões, um crescimento de 51%. Parte desse aumento reflete a expansão dos recursos alocados à política de crédito rural durante o período, enquanto outra parte decorre de um percentual maior de operações que passaram a reportar o CAR.[7]

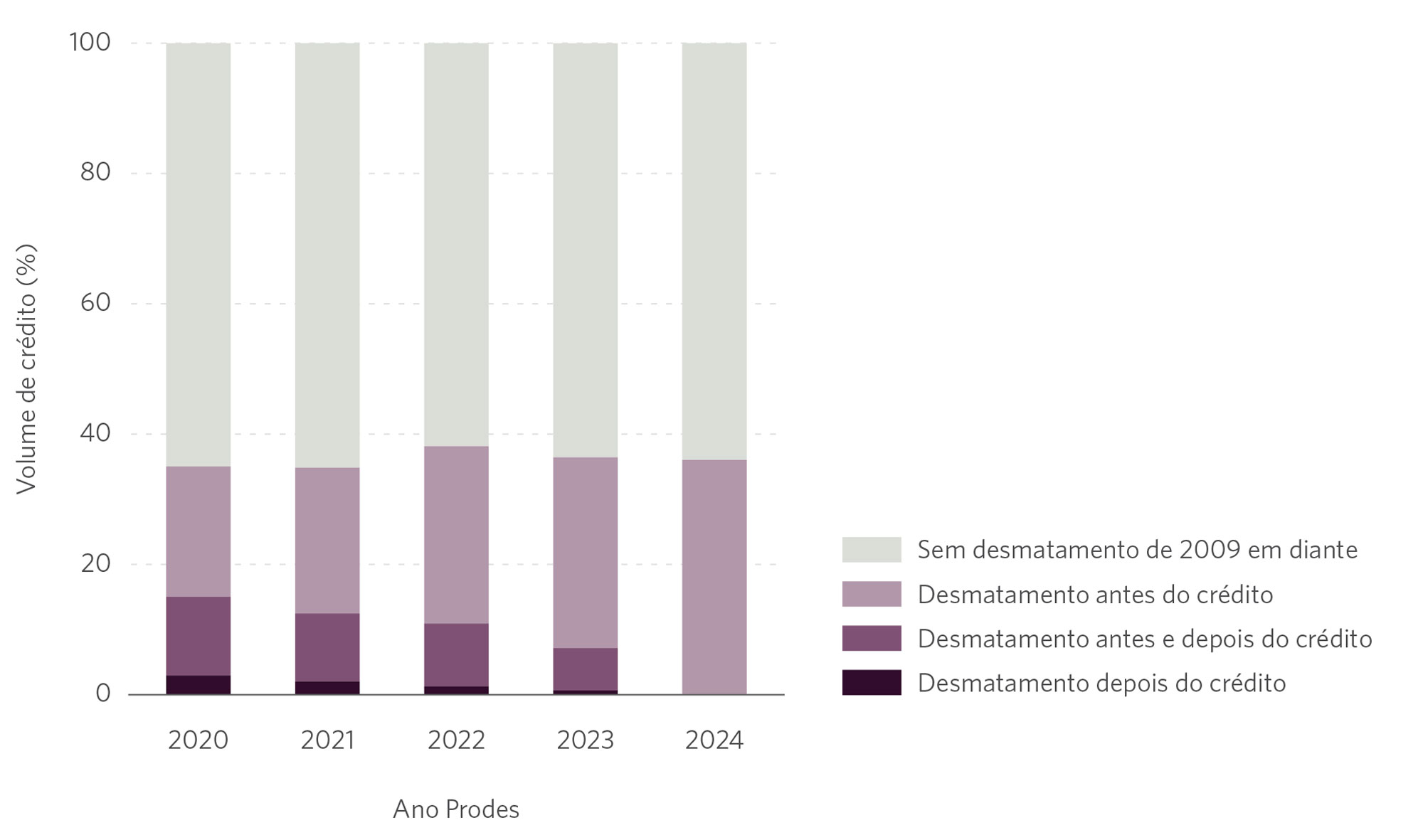

A Figura 2 mostra o desmatamento segundo a cronologia de ocorrência em relação ao momento da tomada do crédito rural subsidiado. A maior parte do desmatamento associado ao crédito foi registrado antes da tomada de crédito, o que se deve, em parte, ao fato de o desmatamento ser observado desde 2009 e se encerrar em 2023, enquanto as operações de crédito consideradas iniciam em 2020 e consideram um ano para o qual os dados do desmatamento ainda não estavam disponíveis, 2024. Apesar disso, a proporção do crédito associado a propriedades que registraram desmatamento após a liberação dos recursos é significativa: 8,4%, considerando as que só desmatam depois (1,2%) e as que desmatam antes e depois (7,2%). Essa análise revela que uma parcela significativa das propriedades desmata de forma recorrente, possivelmente utilizando recursos do crédito rural subsidiado para financiar o desmatamento.

Figura 2. Volume de Crédito Subsidiado em Propriedades por Cronologia de Ocorrência do Desmatamento em Relação à Tomada do Crédito, 2020-2024

Nota: A figura considera as operações de crédito registradas entre agosto do ano anterior e julho do ano de referência (no eixo horizontal) para compatibilizar com o ano Prodes, que é a referência para os dados de desmatamento. Considera-se o registro mais recente de desmatamento em sobreposição ao CAR que tomou crédito. Apenas operações de crédito com CAR associado são consideradas.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2020-2024), Prodes/Inpe (2009-2023) e Sicar (2023), 2024

O volume de crédito associado a desmatamento é consideravelmente maior quando a sobreposição é feita considerando as áreas totais das propriedades (CARs) em comparação com as áreas dos empreendimentos financiados (glebas). Considerando somente o desmatamento no período 2020-2023, a proporção do volume de crédito associado a propriedades com desmatamento (17%) é maior que o volume de crédito associado às glebas com alertas de desmatamento nesse mesmo período, que é de 7%.[8],[9] A diferença decorre de dois fatores: i) A área da propriedade (CAR) tende a ser maior que a área do empreendimento; ii) Como a gleba financiada é autodeclarada, os produtores têm incentivo de declarar áreas já abertas para evitar problemas com o monitoramento. Com o CAR, essa prática é mais difícil, embora ainda seja possível evitar as restrições existentes alterando o limite do polígono ou criando um novo registro de CAR para acessar a política de crédito rural, caso o imóvel esteja com algum impedimento social, ambiental ou climático.

Analisando pela ótica do desmatamento, 28% das propriedades que desmatam depois de 2009 tomaram crédito rural subsidiado entre 2020 e 2024. Esse número seria ainda maior se fosse possível observar o CAR para todas as operações de crédito rural subsidiado (algumas operações não têm CAR associado) e se incluíssemos as operações anteriores a 2019. Portanto, enfrentar o problema do desmatamento passa necessariamente por dissociar o crédito rural dessas atividades.

As Instituições Financeiras e o Crédito Subsidiado Associado a Desmatamento

As instituições financeiras são atores essenciais para a execução da política de crédito rural no Brasil, viabilizando o acesso dos produtores rurais aos financiamentos de crédito. Elas são responsáveis pelo repasse de recursos públicos, seja através de subsídios diretos para a equalização das taxas de juros em linhas de crédito específicas, seja através de fontes de recursos públicas (como os Fundos Constitucionais de Financiamento, compostos por direcionamento da arrecadação tributária). Além disso, o crédito rural conta com benefícios tributários, como a isenção do Imposto sobre Operações Financeiras (IOF)[10] e a isenção do imposto de renda para a Letra de Crédito do Agronegócio (LCA), uma das principais fontes de recurso. Isso significa que mesmo o crédito livre — sem direcionamento pela política pública — conta com benefícios governamentais e recursos da sociedade brasileira. Por essas razões, as instituições financeiras devem monitorar seus portfólios e adotar medidas para dissociar sua atuação de atividades que destruam a vegetação nativa.

Para além do fundamento público, é do interesse dos agentes financeiros que sua atuação esteja desvinculada de negócios que oferecem riscos para sua atividade principal ou para sua reputação. Adicionalmente, o Conselho Monetário Nacional (CMN) estabelece que as ações para garantir o cumprimento da Política de Responsabilidade Social, Ambiental e Climática (PRSAC) das instituições financeiras “devem ser monitoradas continuamente e avaliadas quanto à sua contribuição para a efetividade” da política.[11] De fato, muitas instituições financeiras colocam explicitamente a questão do desmatamento em suas PRSACs ou documentos relacionados, como detalhado no Box abaixo.

Box. As Políticas de Responsabilidade Social, Ambiental e Climática das Instituições Financeiras

Este Box destaca como as principais instituições financeiras canalizadoras do crédito rural abordam o desmatamento em suas PRSACs ou documentos relacionados:

O Banco do Brasil (BB) adota uma meta de desmatamento ilegal zero em seus financiamentos e menciona a verificação de glebas em sobreposição com alertas de desmatamento com indícios de ilegalidade a partir da plataforma MapBiomas Alerta, interrompendo o processo de contratação caso seja observada sobreposição.[12]

O Banco do Nordeste (BNB) menciona a adoção de mecanismos de prevenção ao desmatamento ilegal em seus financiamentos, incluindo a verificação de autorizações para desmatamento legal.[13]

O Banco da Amazônia (Basa) afirma que são vedados os financiamentos para “áreas agrícolas com práticas de desmatamento” e “atividade agropecuária em áreas desmatadas ilegalmente no imóvel”.[14]

O Sicredi reporta um procedimento de validação pré-concessão do crédito em que se emite um alerta quando há sobreposição com áreas desmatadas. No entanto, as operações são travadas apenas quando estão em desacordo com as normas do CMN ou do BNDES, no caso de recursos repassados pelo banco.[15]

A Caixa afirma que verifica se o imóvel rural possui alerta de desmatamento a partir de um acordo de cooperação técnica assinado com o MapBiomas. Quando a supressão de vegetação não tem autorização comprovada do órgão competente, a proposta não é incluída na esteira de crédito.[16]

O Banrisul menciona o combate ao desmatamento irregular em sua PRSAC, mas não menciona medidas específicas além do que é exigido pelas normas do CMN.[17]

O Santander afirma que monitora o desmatamento em 100% dos imóveis financiados pelo banco ou dados como garantia, utilizando dados oficiais e da plataforma MapBiomas. Caso alguma irregularidade seja detectada, o banco cobra uma explicação do cliente. O banco também afirma ter uma meta pública de eliminação do desmatamento ilegal na cadeia da carne até 2025.[18]

O Itaú menciona o monitoramento via satélite de propriedades que acessam crédito do banco, afirmando que a detecção de desmatamento ilegal pode levar ao impedimento da contratação ou vencimento antecipado. Também apresenta um destaque para a cadeia da pecuária.[19]

O Rabobank Brasil menciona a exclusão de clientes com condenação por desmatamento ilegal e afirma explicitamente que não concede financiamento cujo objetivo seja realizar desmatamento, mesmo que legalmente autorizado.[20]

O Bradesco destaca medidas restritivas para atividades com infrações relacionadas a desmatamento ilegal em sua PRSAC.[21] Também menciona o compromisso com desmatamento ilegal zero na cadeia de carne bovina até 2025.[22]

A maioria das instituições financeiras destaca que apenas o desmatamento ilegal é considerado justificativa para o bloqueio de operações, mesmo que todo o desmatamento seja monitorado. Neste estudo, analisamos o desmatamento legal e ilegal, o que permite avaliar o grau de exposição das instituições financeiras de maneira ampla. A identificação de indícios de irregularidade deve ser feita a partir de evidências documentais, o que está fora do escopo dessa análise. No entanto, como o crédito rural conta com subsídios governamentais, isenções fiscais e direcionamento, é fundamental que os recursos públicos estejam alinhados aos interesses da sociedade brasileira, como o compromisso de zerar o desmatamento e alcançar as metas ambientais e climáticas.

O Monitor do Crédito Rural, lançado pelo MapBiomas em parceria com o CPI/PUC-Rio, pode facilitar as ações de monitoramento das instituições financeiras, permitindo que elas identifiquem empreendimentos associados a desmatamento. Essa informação pode ser utilizada como um indicador de cumprimento de diretrizes de suas PRSAC, além de subsidiar ações que busquem garantir maior efetividade das suas políticas. Para além das glebas financiadas no empreendimento, a plataforma MapBiomas Alerta permite ainda a verificação de desmatamento na área do imóvel registrada no CAR a partir do código do imóvel.

Para fazer um balanço das carteiras do agronegócio das instituições financeiras, a análise a seguir apresenta a associação entre crédito rural subsidiado e desmatamento por agente financeiro. Para simplificação, a análise é focada nas operações de crédito liberadas durante o último ano Prodes (agosto de 2023 a julho de 2024), observando o desmatamento que ocorreu desde 2009 nas propriedades associadas a essas operações.

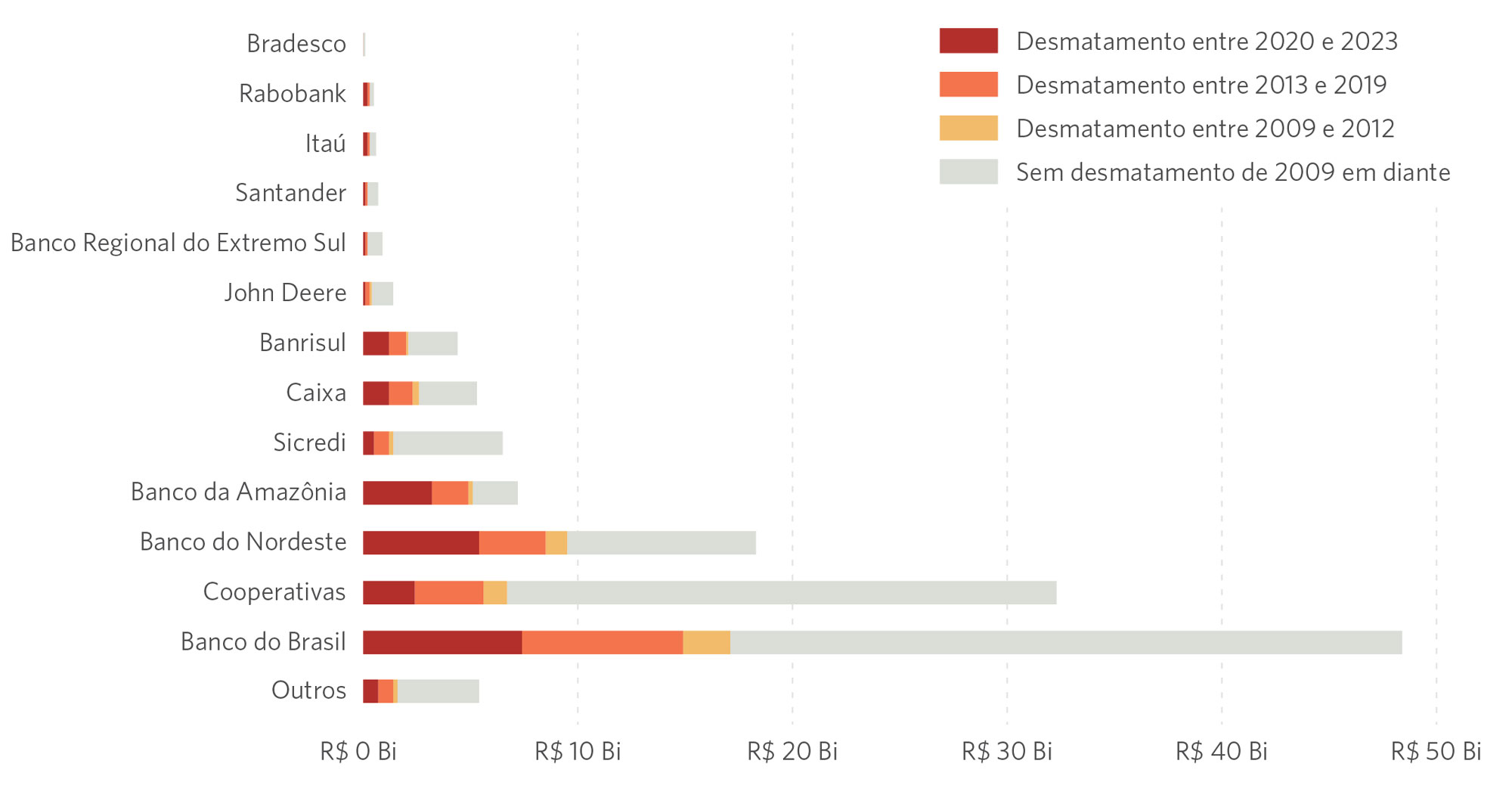

Bancos públicos e cooperativas de crédito financiam 91% do volume de crédito rural subsidiado associado a desmatamento. A Figura 3a mostra os valores absolutos por instituição financeira. Entre agosto de 2023 e julho de 2024, foram liberados R$ 132,1 bilhões de crédito rural subsidiado para operações com CAR associado, dos quais R$ 47,6 bilhões (36%) foram destinados para propriedades com desmatamento registrado após 2009. Desse valor, R$ 43,4 bilhões foram concedidos por bancos públicos e cooperativas.[23]

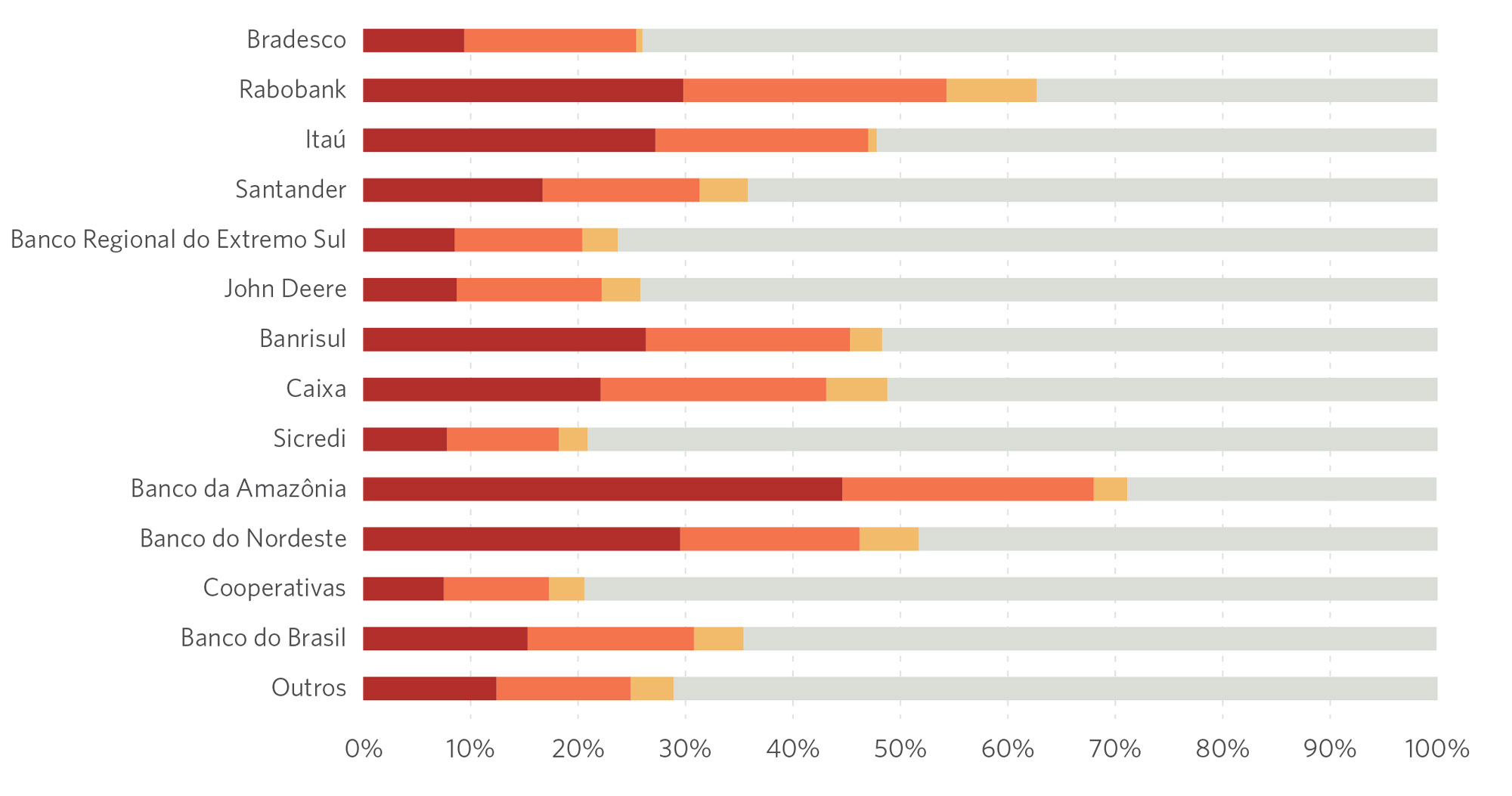

As instituições financeiras que mais concedem crédito rural subsidiado a propriedades que desmatam são o Banco da Amazônia (70,8%) e o Banco do Nordeste (51,9%). Contribui para esse número a concentração geográfica da atuação desses bancos em áreas de desmatamento mais recente (como o arco do desmatamento da Amazônia e a região do Matopiba, que compreende os estados Maranhão, Tocantins, Piauí e Bahia). Além disso, esses bancos estão entre os principais operadores do crédito financiado com recursos dos FCFs, que não seguem as mesmas regras do Manual de Crédito Rural (MCR). Outros bancos públicos também concedem parcela considerável do crédito rural subsidiado para propriedades com desmatamento: Caixa Econômica com 49%, Banrisul com 48% e Banco do Brasil (BB) com 36%.

Os bancos privados operam um montante menor de recursos, mas também possuem um elevado comprometimento do portfólio com desmatamento. O Rabobank tem 63% do crédito rural subsidiado aplicado em propriedades que desmataram, o Itaú tem 48% e o Santander, 36%.

Figura 3. Volume de Crédito Subsidiado em Propriedades Rurais por Ano de Ocorrência do Desmatamento e Instituição Financeira, 2024

3a. Valores Absolutos em Bilhões (R$)

3b. Valores Relativos (% do total de cada instituição financeira)

Nota: A figura considera as operações de crédito registradas entre agosto de 2023 e julho de 2024 para compatibilizar com o ano Prodes, que é a referência para os dados de desmatamento. Considera-se o registro mais recente de desmatamento em sobreposição ao CAR que tomou crédito. Apenas operações de crédito com CAR associado são consideradas.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2024), Prodes/Inpe (2009-2023) e Sicar (2023), 2024

Implicações de Política Pública

É importante dar transparência para a destinação de recursos públicos no crédito rural e direcioná-los, de forma prioritária, para produtores rurais que adotem práticas sustentáveis e não desmatem em suas propriedades. Assim, a política de crédito rural pode contribuir significativamente para o cumprimento das metas ambientais e climáticas do país, que incluem a conservação das florestas e a redução das emissões de carbono advindas do uso da terra.

A análise desse trabalho é fundamentada nas regulamentações em vigor. A Resolução CMN nº 5081/2023 definiu os impedimentos sociais, ambientais e climáticos para o acesso ao crédito rural, utilizando como unidade de análise o imóvel rural como um todo e não apenas a área do empreendimento associado ao crédito.[24] Isso vale, por exemplo, para detecção de embargos por desmatamento ilegal e análise de sobreposição com terras públicas protegidas. Isso evita que o tomador de crédito, ao declarar a gleba para financiamento, registre coordenadas geodésicas que deixem de fora exatamente a área que pode ocasionar o bloqueio. Além disso, existem operações de crédito que não precisam reportar a área do empreendimento, mas ainda assim precisam reportar o CAR onde os recursos serão aplicados. Nesse sentido, é fundamental que a dissociação entre crédito subsidiado e desmatamento considere toda a propriedade e não apenas a área financiada.

A política de crédito rural tem avançado nos últimos anos, ampliando tanto as restrições para produtores que não atendem certas salvaguardas socioambientais quanto os incentivos para produtores que adotam boas práticas agropecuárias. No entanto, ainda há um longo caminho a percorrer. Apesar de os impedimentos sociais, ambientais e climáticos terem sido ampliados, a única regra vigente no crédito rural referente a desmatamento é a dos embargos ambientais, que capturam uma parte pequena do desmatamento.[25],[26] Mesmo assim, essa medida tem encontrado resistência.[27]

Por outro lado, as tecnologias disponíveis para monitoramento do desmatamento têm avançado rapidamente, oferecendo as informações necessárias para monitorar todas as propriedades que tomam crédito rural e detectar a ocorrência de desmatamento. Nesse contexto, as instituições financeiras desempenham um papel crucial no acompanhamento de suas operações. Ferramentas como o Monitor do Crédito Rural, lançado pelo MapBiomas em parceria com o CPI/PUC-Rio, contribuem significativamente para esse processo, reduzindo os custos de monitoramento para os agentes financeiros.

Um primeiro passo é garantir que o crédito rural deixe de financiar propriedades com desmatamento ilegal. Uma vez detectada a supressão de vegetação, deve-se exigir uma ASV ou documento equivalente para comprovar a legalidade do desmatamento. Se a documentação não for apresentada ou houver alguma irregularidade, o crédito pode ser bloqueado ou liquidado antecipadamente.[28] Isso deve valer tanto antes da liberação dos recursos — garantindo que as propriedades que venham a ser financiadas não tenham áreas já desmatadas ilegalmente, independentemente de haver embargo vigente — quanto depois da liberação dos recursos — para que o crédito não financie o desmate ilegal. Dessa forma, é possível dissociar a política de crédito rural do desmatamento ilegal, assim como avaliar em que medida as instituições financeiras estão cumprindo efetivamente o que declaram em suas PRSAC.

É necessário ir além. O país assumiu a meta climática de zerar o desmatamento até 2030. Como mostrado neste estudo, há uma forte associação entre o desmatamento e o crédito subsidiado no país. Para o cumprimento dessa meta, é preciso dissociar completamente a política de crédito rural subsidiado de qualquer forma de desmatamento. Os incentivos econômicos devem promover o desenvolvimento sustentável e estimular práticas alinhadas à conservação ambiental. Assim, subsídios, benefícios tributários e outros dispêndios de recursos públicos precisam ser direcionados para produtores que contribuem para o enfrentamento à crise ambiental e climática. Nesse contexto, tanto a política pública como os agentes financeiros têm um papel crucial para impulsionar essa agenda.

Metodologia

Este estudo estende a análise da publicação anterior do CPI/PUC-Rio “CAR a CAR: A Relação Entre o Crédito Rural Subsidiado e o Desmatamento”, lançada em julho de 2024.[29] O universo de análise foi expandido de duas formas em relação à publicação anterior. Primeiramente, são consideradas todas as operações de crédito rural subsidiado cujo número de inscrição no CAR é observado no Sicor/BCB a partir do ano Prodes 2020,[30] adicionando dois anos de contratação de crédito rural à análise.[31] Além disso, é considerado todo o horizonte de incrementos de desmatamento reportados pelo sistema Prodes/Inpe, desde 2009 até 2023, última atualização disponível no momento de elaboração do estudo.[32] Os dados do Prodes/Inpe foram cruzados espacialmente com as geometrias dos CARs do Sicar/MGI para identificar todas as propriedades que se sobrepunham aos polígonos de desmatamento. Já a correspondência entre os dados do Sicor/BCB e o Sicar/MGI foi realizada usando o código do imóvel associado às operações de crédito.

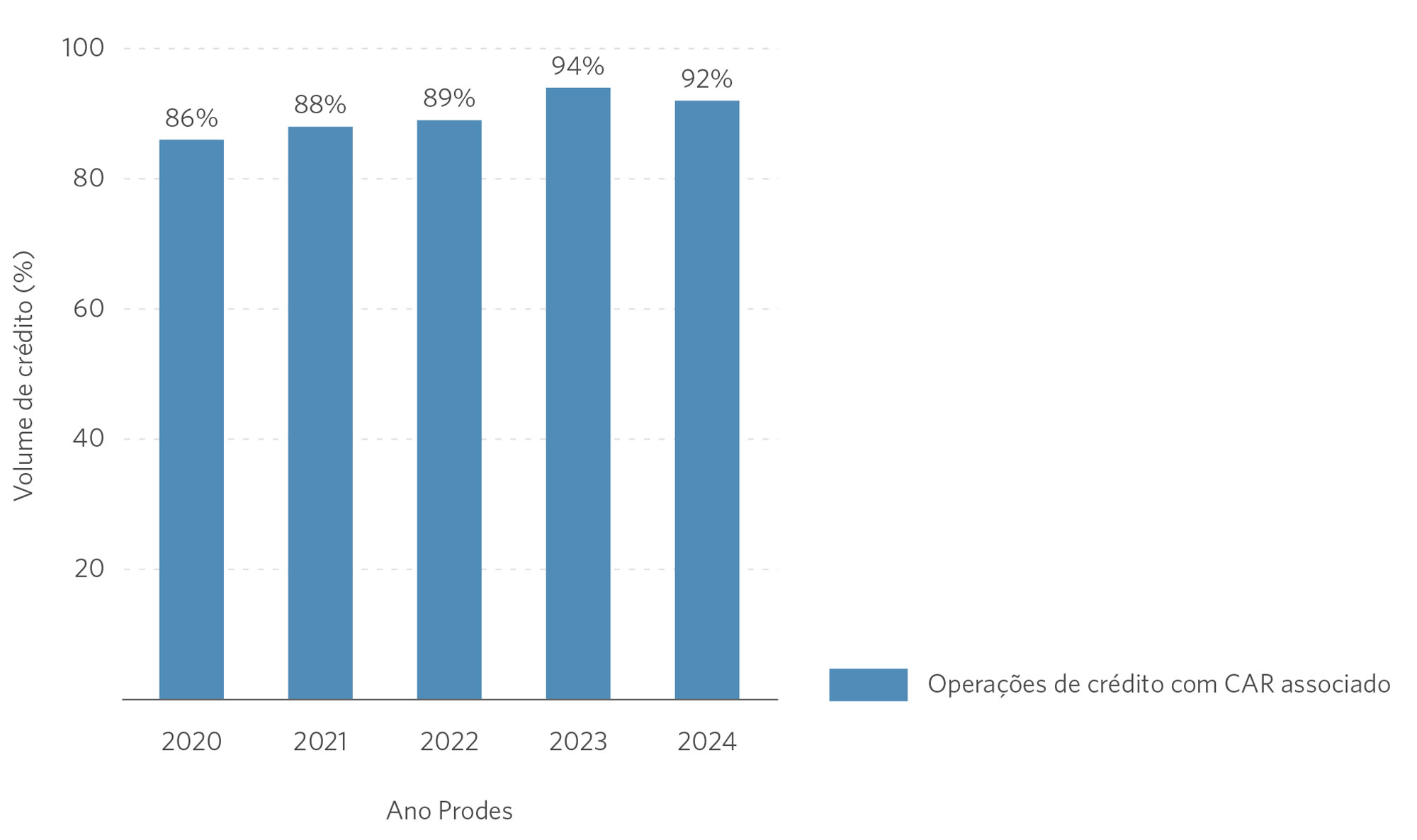

Os microdados públicos do Sicor/BCB contêm informações sobre a localidade do empreendimento apenas para as operações de crédito com equalização de taxas de juros, acesso a fontes de recurso públicas ou que são amparadas pelo Programa de Garantia da Atividade Agropecuária (Proagro). Nem todas as operações de crédito possuem um CAR associado no Sicar/MGI, seja por não serem obrigadas a reportar o CAR no Sicor/BCB ou pelo imóvel não estar cadastrado no Sicar/MGI no momento da análise. A extração do Sicar/MGI é fixa no tempo, de modo que alguns CARs que estavam ativos no momento da operação de crédito podem não estar mais no momento da extração.[33] A Figura 4 mostra o percentual de operações de crédito em que foi possível obter pelo menos um número de CAR associado ao longo dos anos. Foram incluídos todos os CARs disponíveis no Sicar/MGI, sem restrições quanto ao status ou tipo.[34]

Figura 4. Volume de Crédito Rural Subsidiado com CAR Associado, 2020-2024

Nota: A figura considera as operações de crédito registradas entre agosto do ano anterior e julho do ano de referência (no eixo horizontal) para compatibilizar com o ano Prodes, que é a referência para os dados de desmatamento.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2020-2024) e Sicar (2023), 2024

Os polígonos de desmatamento analisados representam os incrementos anuais detectados pelo Prodes/Inpe em todos os biomas brasileiros. Foram incluídos polígonos de supressão de vegetação com área superior a 1 hectare. No caso da Amazônia, também foram considerados os registros de desmatamento em áreas de vegetação nativa não-florestal. As datas das máscaras de desmatamento do Prodes/Inpe variam por bioma. No caso da Amazônia, a data é 2007, de modo que observamos incrementos de desmatamento para cada ano desde 2008. Para compatibilizar com a data de corte do Código Florestal (Lei nº 12.651/2012), de 22 de julho de 2008, considerou-se apenas o desmatamento de 2009 em diante nessa análise.

Nesta análise, considera-se uma associação entre crédito rural e desmatamento sempre que uma propriedade (CAR) vinculada a uma operação de crédito rural com recursos subsidiados apresenta interseção superior a um hectare com um polígono de desmatamento da base do Prodes/Inpe, independentemente da data de contratação do crédito. Assim, essas propriedades incluem tanto aquelas que realizaram o desmatamento antes da obtenção do crédito quanto as que registraram desmatamento posterior à contratação do crédito.

Uma mesma propriedade pode ter registros de desmatamento em anos diferentes. Para atribuir um determinado volume de crédito a um ano específico de desmatamento (como no caso da Figura 1), considera-se o ano de desmatamento mais recente. Assim, se o último ano de desmatamento for depois da tomada de crédito, essa operação vai aparecer no grupo 2020-2023, mas isso não significa que essa propriedade não tenha também desmatado antes.

Existem operações registradas no Sicor/BCB com mais de uma propriedade vinculada, mas não é possível determinar a parcela do crédito atribuída a cada uma delas. Assim, para as operações com mais de um CAR vinculado, foi considerado o CAR com a maior área como o CAR principal da operação. Caso este CAR tenha registrado desmatamento, a operação inteira é considerada associada ao desmatamento. Somente 6% das operações de crédito rural possuem mais de um registro de CAR, e ao fazer o filtro de apenas um CAR por operação, elimina-se 6,5% dos códigos de CAR que tomaram crédito rural subsidiado no período. É possível que os cadastros descartados de uma operação tenham registro de ocorrência de desmatamento e o maior CAR da operação não tenha, de modo que o número apresentado neste estudo é um lower bound (limite inferior) do volume total de crédito rural subsidiado associado a desmatamento.

Todos os valores monetários apresentados no estudo foram deflacionados com base no Índice de Preços ao Consumidor Amplo (IPCA), produzido pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Considerou-se como período de referência julho de 2024, o mês mais recente do ano Prodes 2023.

Os autores gostariam de agradecer o suporte para a pesquisa de Laura Lago e Rogério Reis de Mello Filho e os comentários e sugestões de Juliano Assunção e Natalie Hoover El Rashidy. Também gostaríamos de agradecer Giovanna de Miranda e Camila Calado pelo trabalho de revisão e edição de texto e Meyrele Nascimento, Nina Oswald Vieira e Julia Berry pelo trabalho de design gráfico. Agradecemos à iniciativa MapBiomas pela parceria no desenvolvimento da plataforma Monitor do Crédito Rural Sustentável, bem como pelas valiosas trocas.

[1] Esta análise utiliza os anos Prodes, intervalos que compreendem o período entre agosto do ano anterior e julho do ano de referência. O ano Prodes de 2009 (iniciado em agosto de 2008) é adotado como marco para os dados de desmatamento porque o Código Florestal de 2012 anistiou os desmatamentos ilegais ocorridos até julho de 2008, desde que cumprissem condições específicas para regularização. Já os desmatamentos ocorridos após essa data permanecem sujeitos às penalidades previstas na legislação ambiental vigente.

[2] Para saber mais sobre a plataforma, acesse: MapBiomas. Crédito Rural. 2024. bit.ly/4iplTW0.

[3] Os dados de desmatamento são publicados por ano Prodes, que abrange o período de agosto do ano anterior até julho do ano de referência. Como não é possível ajustar esse período, as operações de crédito rural foram atribuídas aos anos Prodes correspondentes considerando a data de início da operação.

[4] Para mais informações, ver nota metodológica no final do documento.

[5] Esse número é maior do que os 15% encontrados em uma publicação anterior do CPI/PUC-Rio porque o período de análise é maior tanto em termos de operações de crédito quanto de desmatamento. Para mais informações, ver a nota metodológica. A publicação anterior pode ser acessada em: Mourão, João, Mariana Stussi e Priscila Souza. CAR a CAR: A Relação Entre o Crédito Rural Subsidiado e o Desmatamento. Rio de Janeiro: Climate Policy Initiative, 2024. bit.ly/CARaCAR.

[6] Outros R$ 61,1 bilhões não possuem CAR associado, totalizando R$ 628,9 bilhões de recursos de crédito rural subsidiado no período analisado. Os valores estão ajustados pela inflação. Para mais informações, ver a nota metodológica.

[7] Para maiores informações, ver a nota metodológica.

[8] Observa-se que, para os 17%, o denominador é o volume total de crédito subsidiado em operações com CAR associado, enquanto que, para os 7%, o denominador é o volume total de crédito subsidiado em operações que reportam coordenadas geodésicas para as glebas de financiamento. Nem todas as operações que possuem CAR associado precisam declarar glebas.

[9] Esse valor foi calculado cruzando as coordenadas geodésicas dos empreendimentos associados ao crédito (glebas financiadas) com os alertas de desmatamento do MapBiomas Alerta, seguindo a metodologia do Monitor do Crédito Rural.

[10] Inciso IV do Art. 8º do Decreto nº 6.306, de 14 de dezembro de 2007 – Regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Imobiliários – IOF. bit.ly/3OJIS0a.

[11] Art. 4º da Resolução CMN nº 4.945, de 15 de setembro de 2021 – Dispõe sobre a Política de Responsabilidade Social, Ambiental e Climática (PRSAC) e sobre as ações com vistas à sua efetividade. bit.ly/3ZIyOLr.

[12] Banco do Brasil. Relatório Anual 2023. 2024. bit.ly/49lWN66. Data de acesso: 26 de novembro de 2024.

[13] Banco do Nordeste. Política de Responsabilidade Social, Ambiental e Climática do Banco do Nordeste. 2024. bit.ly/3ZB63Qu. Data de acesso: 26 de novembro de 2024.

[14] Banco da Amazônia. Relatório de Riscos e oportunidades Sociais, Ambientais e Climáticas – RELATÓRIO GRSAC – Junho 2023. bit.ly/4ilGZ7r. 2023. Data de acesso: 26 de novembro de 2024.

[15] Sicredi. Relatório de Sustentabilidade 2023. 2024. bit.ly/4fVIJ5L. Data de acesso: 26 de novembro de 2024.

[16] Caixa Econômica Federal. Relatório de Sustentabilidade 2023. 2024. Disponível em: bit.ly/49jfWWt. Data de acesso: 26 de novembro de 2024.

[17] Banrisul. Política de Responsabilidade Social, Ambiental e Climática – PRSAC. 2024. Data de acesso: 26 de novembro de 2024.

[18] Santander. Relatório Anual Integrado 2023. 2024. bit.ly/4fX7KO8. Data de acesso: 26 de novembro de 2024.

[19] Itaú. Relatório ESG 2023. 2024. bit.ly/3ZBfwr3. Data de acesso: 26 de novembro de 2024.

[20] Rabobank. Política de Responsabilidade Social, Ambiental e Climática (PRSAC). 2024. bit.ly/4in7fhO. Data de acesso: 26 de novembro de 2024.

[21] Bradesco. Norma de Responsabilidade Social, Ambiental e Climática. 2023. bit.ly/3OG5dvA. Data de acesso: 26 de novembro de 2024.

[22] Bradesco. Relatório ESG 2023. 2024. bit.ly/3Vm82Wq. Data de acesso: 26 de novembro de 2024.

[23] As cooperativas de crédito são agremiações de produtores rurais que se unem para atender necessidades de financiamento de forma coletiva. Alguns exemplos são Credicitrus, Credicoamo e Cresol. Existe outra categoria entre as instituições financeiras que são os bancos cooperativos, que normalmente operam em uma escala maior, atendendo inclusive clientes que não são cooperados, como é o caso do Sicredi e do Sicoob.

[24] A única exceção a esta regra é o dispositivo que trata de impedimentos em áreas inseridas em terras ocupadas por comunidades quilombolas (MCR 2-9-6), no qual ainda do empreendimento permanece como o critério vigente para a aplicação da restrição.

[25] Estudo anterior do CPI/PUC-Rio encontra que menos de 5% da área de novos desmatamentos foi embargada nos últimos anos. Uma parcela significativa da área desmatada, portanto, não sofre restrições e está apta a receber crédito rural, inclusive subsidiado. A publicação anterior pode ser acessada em: Mourão, João, Mariana Stussi e Priscila Souza. CAR a CAR: A Relação Entre o Crédito Rural Subsidiado e o Desmatamento. Rio de Janeiro: Climate Policy Initiative, 2024. bit.ly/CARaCAR.

[26] É possível expandir o entendimento da regulamentação atual estabelecendo que o impedimento por embargo se dá no nível do cliente (tomador de crédito) e não da propriedade, reconhecendo o fato de que o beneficiário da política pública é o produtor rural e não a terra. Assim, qualquer operação de crédito solicitada por alguém que possua embargo em qualquer de suas propriedades seria bloqueda. Esse é o entendimento do BNDES desde março de 2024. Mais informações em: BNDES. Circular SUP/ADIG nº 76/2023. 2023. bit.ly/41a04Dv. Data de acesso: 26 de novembro de 2024.

[27] Mais informações em: Assunção e Oliveira. O futuro do crédito rural e o respeito à legislação brasileira. 2024. bit.ly/3ODPo8M. Data de acesso: 26 de novembro de 2024.

[28] O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) já vem aplicando essa lógica desde fevereiro de 2023 em suas operações indiretas automáticas, utilizando, para isso, a Plataforma MapBiomas Alerta. Mais informações em: BNDES. Circular SUP/ADIG nº 57/2022. 2022. bit.ly/4g96IhM. Data de acesso: 26 de novembro de 2024.

[29] Mourão, João, Mariana Stussi e Priscila Souza. CAR a CAR: A Relação Entre o Crédito Rural Subsidiado e o Desmatamento. Rio de Janeiro: Climate Policy Initiative, 2024. bit.ly/CARaCAR.

[30] O ano Prodes refere-se ao período entre agosto do ano anterior e julho do ano referência.

[31] O preenchimento do número de inscrição do CAR passou a ser exigido no Sicor a partir de 2019, sendo 2020 o primeiro ano Prodes em que essa informação está completa. Para este estudo, foram considerados todas as operações de crédito rural subsidiadas contratadas de agosto de 2019 até a data de extração da base de dados para realização do estudo, 16 de outubro de 2024. As operações contratadas entre agosto e outubro de 2024, que correspondem ao ano Prodes 2025, foram excluídas da análise para considerar apenas anos completos.

[32] Foram utilizados os polígonos de supressão de vegetação de área superior a 1 hectare, em todos os biomas. Para tal, foram usados dados dos incrementos anuais do desmatamento de todos os biomas e, para Amazônia, foram considerados também o desmatamento em área de não-floresta.

[33] A extração do Sicar/MGI utilizada nesta análise data de novembro de 2023.

[34] Os CARs estão divididos em três categorias: Imóvel Rural (IRU), Assentamento (AST) e Povos e Comunidades Tradicionais (PCT). Todos foram considerados nesta análise.