Panorama de Financiamento Climático para Uso da Terra no Brasil 2021–2023

Navegue pelas seções

No Brasil, as atividades relacionadas ao uso da terra têm um papel central na descarbonização da economia, pois a agropecuária e o desmatamento, somados, são responsáveis por três quartos das emissões de gases de efeito estufa (GEEs) do país (SEEG 2023). Ao mesmo tempo, o setor tem grande potencial para liderar soluções climáticas, sendo responsável, em grande parte, pelas remoções de GEEs da atmosfera.

Dessa forma, é necessário mobilizar recursos e desenvolver estratégias de financiamento que promovam a transição para uma agropecuária regenerativa de baixo carbono — através da adoção de práticas como sistemas integrados de lavoura-pecuária-floresta, o plantio direto e a rotação de culturas —, que combatam o desmatamento e a degradação da vegetação nativa, que apoiem o restauro florestal e que aumentem a resiliência climática.

Com o objetivo de identificar o financiamento climático para uso da terra no Brasil, pesquisadores do Climate Policy Initiative/Pontifícia Universidade Católica do Rio de Janeiro (CPI/PUC-Rio) elaboraram um panorama que quantifica os fluxos financeiros direcionados para a agropecuária e as florestas que estão alinhados com objetivos climáticos, abrangendo o período de 2021 a 2023. O trabalho identifica qual é a origem e a fonte desses recursos, quais são os canais de desembolso e os instrumentos financeiros utilizados, quais setores estão sendo beneficiados, bem como qual é o uso climático. Finalmente, o relatório aponta oportunidades para o financiamento climático para o setor de uso da terra no Brasil.

Este documento é a segunda edição do relatório, cuja primeira versão foi publicada em 2023, cobrindo o período de 2015 a 2020. Ao publicizar essas informações, este documento permite o acompanhamento contínuo do status do financiamento climático para uso da terra no Brasil, servindo como guia para direcionar os esforços e os recursos disponíveis. A partir da análise detalhada dos dados, é possível identificar cinco tendências ao longo do período mapeado (2021-2023):

O QUE É FINANCIAMENTO CLIMÁTICO?

Financiamento climático refere-se aos fluxos de capitais que possuem efeitos diretos ou indiretos na mitigação de GEE ou geram adaptação às mudanças do clima. Os fluxos podem ser direcionados também para atividades com benefício duplo, quando contribuem tanto para a mitigação quanto para a adaptação. De acordo com a Convenção-Quadro das Nações Unidas sobre Mudança do Clima (United Nations Framework Convention on Climate Change – UNFCCC), os recursos para financiamento climático podem ter origem local, nacional ou transnacional e provir de fontes públicas, privadas ou alternativas (UNFCCC sd).

O QUE É USO DA TERRA?

Este trabalho faz o mapeamento do financiamento climático para o uso da terra, que inclui:

Agropecuária: produção agrícola e pecuária, desde o setor primário até atividades do setor secundário dessa cadeia de valor, como a agroindústria. Inclui a infraestrutura em propriedade rurais, a compra e produção de insumos, atividades de extensão rural e serviços financeiros. Também abrange medidas para eficiência energética na agroindústria e geração de energia renovável a partir de cana-de-açúcar ou resíduos agrícolas, como a produção de biocombustíveis. Finalmente, inclui planejamento e gestão de políticas, assim como pesquisa e desenvolvimento para a agropecuária.

Florestas: atividades de conservação, restauro e reflorestamento, assim como a exploração econômica, como florestas plantadas. Inclui políticas de combate ao desmatamento, de regularização ambiental e fundiária, de ordenamento territorial, e de proteção e apoio a povos indígenas.

Multissetorial: políticas e projetos voltados à redução da vulnerabilidade às mudanças do clima, incluindo sistemas de monitoramento e vigilância para meteorologia, alertas de desastres naturais, gestão de riscos para eventos hidrológicos e geológicos, entre outros.

Para maiores detalhes, ver a lista de atividades alinhadas ao clima no Apêndice I e a definição dos setores no Apêndice III.

1

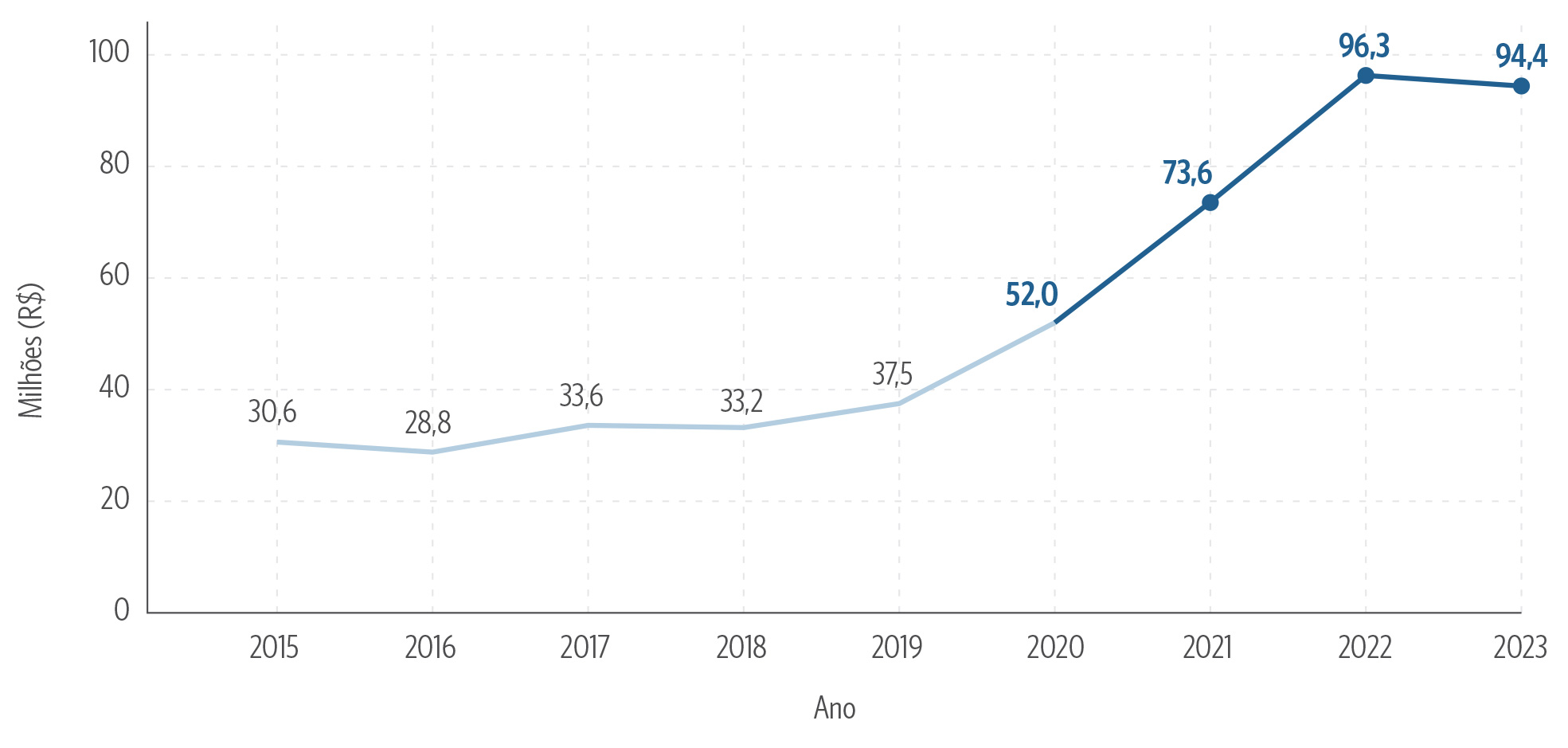

Houve um aumento expressivo do financiamento climático para uso da terra no país, que passou de uma média de R$ 36,0 bilhões/ano, no período entre 2015 e 2020, para uma média anual de R$ 88,1 bilhões entre 2021 e 2023. No entanto, parte desse aumento se deve ao registro autodeclaratório de práticas sustentáveis para obtenção de melhores condições de crédito. Isso indica um maior reconhecimento da importância que a agenda climática vem ganhando no Brasil, resultado, em particular, dos esforços para o aprimoramento dos instrumentos da política agrícola, incorporando requisitos socioambientais, e para o monitoramento das operações de crédito rural.

2

Uma tendência que se mantém relevante é que o financiamento doméstico continua sendo a mola propulsora para a agenda climática no setor de uso da terra, responsável por 97% dos recursos mapeados. Isso sugere que, apesar da mudança de governo e da adoção de uma política comprometida com o meio ambiente e o clima, atrair volumes expressivos de recursos internacionais para o financiamento climático do setor de uso da terra no Brasil não é tarefa simples e vai exigir maior clareza e ambição em relação às diretrizes e metas adotadas.

3

Parcela relevante do financiamento climático provém de recursos privados direcionados por políticas públicas, como o Plano Safra e a Política Nacional de Biocombustíveis (RenovaBio). Instrumentos de mercado de capitais também desempenham um papel relevante para canalizar recursos privados, mas são utilizados, principalmente, para financiar setores consolidados como biocombustíveis e bioenergia e floresta plantada. Um ponto de atenção, todavia, é o afastamento dos títulos temáticos do setor de uso da terra ao longo do último triênio mapeado.

4

O setor de floresta nativa depende majoritariamente de recursos do orçamento público federal, suplementados por fluxos de fontes internacionais. Os gastos do governo, que vinham numa tendência de queda desde 2016, apresentaram uma retomada entre 2021 e 2023, atingindo os níveis pré-governo Bolsonaro. Por outro lado, permaneceu estagnado o orçamento administrativo de órgãos essenciais para a preservação ambiental, o combate ao desmatamento e queimadas e a proteção dos povos indígenas, como o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais (Ibama), o Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio), a Fundação Nacional dos Povos Indígenas (Funai) e a administração direta do Ministério do Meio Ambiente e Mudança do Clima (MMA).

5

Fluxos de perdas e danos, que visam atenuar impactos de eventos climáticos adversos, tiveram um crescimento expressivo entre 2021 e 2023, em razão de indenizações pagas pelo governo federal em programas como o Programa de Garantia da Atividade Agropecuária (Proagro) e o Fundo Garantia Safra. Em um contexto em que produtores rurais são cada vez mais impactados por eventos climáticos extremos e prevê-se um agravamento das perdas agropecuárias por secas, enchentes e incêndios, é fundamental que o Plano Safra traga um aprimoramento das políticas de gerenciamento de risco na agricultura.

Principais Resultados

PANORAMA DE FINANCIAMENTO CLIMÁTICO PARA USO DA TERRA

O financiamento climático para uso da terra no Brasil teve uma média anual de R$ 88,1 bilhões para o período entre 2021 e 2023. A Figura 1 mostra que ocorreu um crescimento significativo de 145% dos fluxos identificados contra a média do período anterior analisado, de R$ 36,0 bilhões/ano. O crescimento do financiamento climático mapeado representa tanto a maior mobilização de recursos para agenda quanto a reclassificação de fluxos como sustentáveis. A introdução de condições mais favoráveis de crédito para práticas alinhadas a objetivos climáticos encoraja a declaração de práticas sustentáveis, sem que isso represente necessariamente a adoção de novas práticas. Essa reclassificação é responsável em parte pelo crescimento retratado na Figura 1.

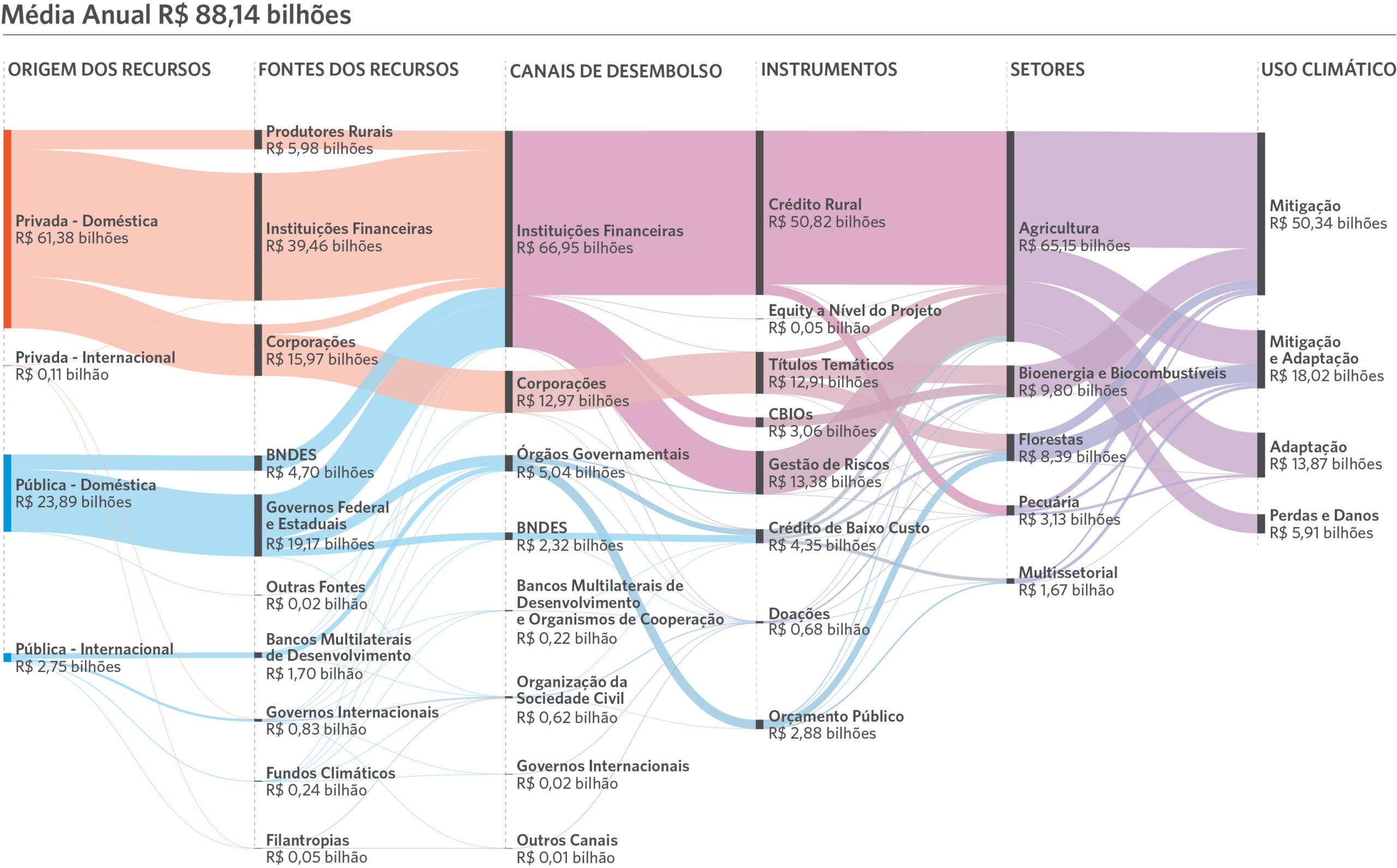

A Figura 2 detalha o panorama do financiamento climático para uso da terra no Brasil através de um diagrama de Sankey, descrevendo os fluxos dos recursos públicos/privados e domésticos/internacionais, as fontes dos recursos, os canais de desembolso, os instrumentos financeiros, os setores beneficiados e o uso climático.

Figura 1. Evolução do Financiamento Climático para Uso da Terra, 2015–2023

Nota: Os valores referem-se à média anual, deflacionados pelo IPCA, tendo como referência dezembro de 2023.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), Siop/MPO (2023), Mapa (2023), SES/Susep (2023), MMA (2023), BNDES (2023), MME (2023), B3 (2023), NINT (2023), OCDE-DAC (2022), BID (2023), BIRD (2023), KfW (2023), GEF (2023), NORAD (2023), Ministério Federal de Cooperação e Desenvolvimento Econômico da Alemanha (2023), 2024

Figura 2. Panorama de Financiamento Climático para Uso da Terra no Brasil, 2021-2023

Nota: Os valores referem-se à média anual, deflacionados pelo IPCA, tendo como referência dezembro de 2023.

Fonte: CPI/PUC-Rio com base nos dados de Sicor/BCB (2023), Siop/MPO (2023), Mapa (2023), SES/Susep (2023), MMA (2023), BNDES (2023), MME (2023), B3 (2023), NINT (2023), OCDE-DAC (2022), BID (2023), BIRD (2023), KfW (2023), GEF (2023), NORAD (2023), Ministério Federal de Cooperação e Desenvolvimento Econômico da Alemanha (2023), 2024

Recursos para Financiamento Climático

Fontes domésticas mobilizaram a maior parte dos recursos para uso da terra alinhados a objetivos climáticos, com R$ 85,3 bilhões/ano, 97% do total mapeado. 72% do financiamento doméstico tem origem privada (R$ 61,4 bilhões/ano), em grande parte graças a políticas públicas que direcionam fluxos privados, como o crédito rural e os CBIOs. As principais fontes de recursos privados domésticos foram instituições financeiras com 45% (R$ 39,5 bilhões/ano), corporações com 18% (R$ 16 bilhões/ano) e produtores rurais com 7% (R$ 6,0 bilhões/ano). Os principais atores públicos domésticos mapeados foram o governo federal com 22% (R$ 19,2 bilhões/ano) e o BNDES com 6% (4,7 bilhões/ano).

As fontes internacionais mobilizaram R$ 2,9 bilhões por ano, representando 3% dos fluxos mapeados, com 96% desse montante, equivalente a R$ 2,7 bilhões anuais, provenientes de fontes públicas. Bancos multilaterais de desenvolvimento foram os principais financiadores da agenda climática em uso da terra no Brasil no período, com 60% dos fluxos internacionais (R$ 1,7 bilhões/ano), destacados entre o Banco Interamericano de Desenvolvimento (BID) com 33% (R$ 938 milhões/ano) e o Banco Mundial com 27% (R$ 761 milhões/ano). Governos internacionais representaram 29% desses fluxos, com destaque para a Alemanha com 14% (R$ 402 milhões/ano) e Noruega com 8% (R$ 232 milhões/ano) especialmente no setor de florestas.

Canais de Desembolso

Canais de desembolso são as instituições responsáveis por intermediar o financiamento climático mapeado, alocando os recursos para diferentes setores. Instituições financeiras foram responsáveis por mais de três quartos (76%) do total desses fluxos com R$ 66,9 bilhões/ano, canalizando recursos nacionais tanto privados, com 72% (R$ 48,5 bilhões/ano), quanto públicos, com 28% (R$18,4 bilhões/ano). Corporações canalizaram 15% dos recursos mapeados (R$ 13 bilhões/ano), provenientes quase exclusivamente de títulos temáticos.

Agências governamentais canalizaram R$ 5,0 bilhões/ano (6%), sendo 64% provenientes de recursos do orçamento federal (R$ 3,2 bilhões/ano) e 36% de bancos multilaterais de desenvolvimento e governos internacionais (R$ 1,5 bilhões/ano). Já o BNDES canalizou R$ 2,3 bilhões/ano (3%) através dos financiamentos diretos e indiretos de sua carteira.

Instrumentos Financeiros

O crédito rural é o principal instrumento para financiar atividades alinhadas a objetivos climáticos para uso da terra no país, sendo responsável por R$ 50,8 bilhões/ano entre 2021 e 2023, o que corresponde a 58% do total mapeado. Instituições financeiras foram responsáveis por 78% desses recursos, direcionadas pelo Plano Safra.

Instrumentos de gestão de risco agropecuário mobilizaram R$ 13,4 bilhões (15%) através dos programas Proagro, PSR e Fundo Garantia Safra. Esses foram os principais responsáveis por fluxos de adaptação climática, com R$ 7,5 bilhões/ano, 54% dos fluxos mapeados no triênio analisado, e por todos os gastos com perdas e danos mapeados. O Programa de Subvenção ao Prêmio do Seguro Rural (PSR) representou a parcela mais relevante desses instrumentos com R$ 5,9 bilhões/ano em fluxos climáticos.

Títulos Temáticos, instrumentos de mercado de capitais que visam obter recursos para promover investimentos com benefícios sociais e ambientais, captaram R$12,9 bilhões/ano (15%) em financiamento climático para uso da terra. Esses recursos destinaram-se principalmente aos setores de bioenergia e biocombustíveis, com R$ 5,7 bilhões/ano (44%), e florestas, com R$ 4,8 bilhões/ano (37%), concentrados em florestas plantadas.

Crédito de baixo custo, facilitado por instituições de desenvolvimento e agentes internacionais, mobilizaram R$ 4,4 bilhões/ano (5%). O principal ator nessa agenda é o BNDES, com R$ 2,2 bilhões/ano que nesse triênio concentrou suas atividades nas áreas de bioenergia e biocombustíveis e florestas. Entre os atores internacionais, os bancos multilaterais de desenvolvimento mobilizaram R$1,7 bilhões/ano (39%), enquanto governos internacionais mobilizaram R$ 0,4 bilhões/ano (10%).

Créditos de Descarbonização (CBIOs), previstos pela Política Nacional dos Biocombustíveis (RenovaBio), mobilizaram R$ 3,1 bilhões/ano (3%). Desde 2019, o programa já financiou 109 milhões de tonelada de CO2 equivalente não emitidas.

O orçamento público federal mobilizou R$ 2,9 bilhões/ano, com crescimento de 36% entre 2021 e 2023. O setor de florestas é o principal recipiente desses recursos, com R$ 2,1 bilhões/ano (72%), através da atuação de órgãos estratégicos para a manutenção da floresta nativa brasileira como o MMA, Ibama, ICMBio, Funai e Serviço Florestal Brasileiro (SFB).

As doações mapeadas somaram R$ 680 milhões/ano, representando apenas 1% do financiamento climático para uso da terra mapeado, sendo R$ 590 milhões/ano proveniente de fontes internacionais (87%). O Governo da Noruega foi responsável por 34% das doações climáticas para o setor de uso da terra no país, com R$ 232 milhões/ano dedicados ao setor de florestas.

Setores

O setor beneficiado com a maior parte dos recursos mapeados foi a agricultura, com R$ 65,1 bilhões/ano em financiamento climático, 74% do total mapeado. A proeminência do crédito rural e da gestão de risco agropecuário explica o volume dos recursos voltados a esse setor. Bioenergia e biocombustíveis receberam R$ 9,8 bilhões/ano em financiamento climático (11%), alavancados pelos títulos temáticos (58%) e CBIOs (31%).

O setor de florestas somou R$ 8,4 bilhões/ano representando 10% dos fluxos, metade da participação entre 2015 e 2020. O setor de florestas nativas recebeu R$ 3,1 bilhões/ano, canalizados pelo governo federal, através do orçamento público, responsável por dois terços dos fluxos, com 67% (R$ 2,2 bilhões/ano) e, de forma complementar, por governos internacionais, com 16% (R$ 0,5 bilhões). Já o setor de florestas plantadas recebeu R$ 5,3 bilhões/ano, mobilizados por títulos temáticos (R$ 4,5 bilhões/ano) e crédito de baixo custo do BNDES (R$ 0,7 bilhão/ano).

Uso Climático

Fluxos para a mitigação climática representaram a maior parte dos recursos mapeados, com R$ 50,3 bilhões/ano (57%). Recursos múltiplos, que contemplam tanto objetivos de mitigação como de adaptação, somaram R$ 18 bilhões/ano (20%). Recursos destinados exclusivamente para a adaptação climática totalizaram R$ 13,9 bilhões/ano (16%), concentrados no setor de gestão de risco agropecuário, responsável por 64% desses fluxos. Finalmente, despesas com perdas e danos climáticos mobilizaram R$ 5,9 bilhões/ano (7%), com crescimento de 357% entre 2021 (R$ 2,2 bilhões) e 2023 (R$ 9,9 bilhões).

Esta página contém posts em múltiplos idiomas